Codice ATECO affitti brevi 2026: 55.20.51 vs 68.20.01

Il codice ATECO 2007 per affitti brevi va scelto in base ai servizi offerti: 68.20.01 (locazione immobiliare di beni propri) per locazione pura senza servizi, 55.20.51 (affittacamere, B&B, case vacanza) per attività con servizi para-alberghieri, 55.20.52 (residence) per strutture ricettive organizzate. La scelta condiziona iscrizione CCIAA, regime IVA, contributi INPS e qualificazione fiscale dell'attività. Sbagliarlo significa esporsi a riqualificazione in sede di verifica con sanzioni e arretrati contributivi.

Capitolo 01 / 12

Cos'è il codice ATECO e perché conta

ATECO (Attività eConomiche) è la classificazione ISTAT delle attività economiche italiane, derivata dalla nomenclatura europea NACE Rev. 2. Identifica con un codice numerico l'attività esercitata da imprese e lavoratori autonomi: serve all'ISTAT per le statistiche, all'Agenzia delle Entrate per applicare correttamente IVA e regimi fiscali, all'INPS per inquadrare la posizione contributiva e alla Camera di Commercio per l'iscrizione al registro delle imprese.

Per il 2026 resta in vigore la classificazione ATECO 2007 aggiornata 2025 (in attesa del passaggio definitivo ad ATECO 2026/NACE Rev. 2.1, già pubblicata ma con piena adozione fiscale rinviata).

Dato

La scelta del codice ATECO ha effetti reali sul bilancio: cambia il coefficiente di redditività in regime forfettario (40% per 55.20.51 vs 86% per servizi generici), determina se serve iscrizione CCIAA, condiziona l'aliquota IVA applicabile sulle prestazioni e influenza l'inquadramento INPS (gestione separata vs commercianti).

Quando il codice ATECO è obbligatorio

Il codice ATECO viene assegnato:

- All'apertura della partita IVA tramite modello AA9/12 (vedi quando aprire P. IVA affitti brevi)

- All'iscrizione al registro imprese della Camera di Commercio

- Nelle dichiarazioni IVA, redditi e LIPE annuali

Per chi gestisce affitti brevi senza partita IVA (non più di due immobili e senza servizi extra) il codice ATECO non si applica: i canoni vanno in Quadro RB con cedolare secca.

Attenzione

Dal 2026 la platea che deve scegliere un codice ATECO si è allargata. La soglia oltre la quale la locazione breve si presume imprenditoriale è scesa da quattro a due appartamenti per periodo d'imposta (art. 1 comma 17 della L. 199/2025, che modifica l'art. 4 commi 2 e 3 del D.L. 50/2017). Chi destina un terzo appartamento a locazione breve deve quindi aprire partita IVA — e con essa scegliere il codice ATECO — anche senza offrire alcun servizio para-alberghiero. Fino al 31 dicembre 2025 il limite era di quattro appartamenti: conferma nella guida "Locazioni brevi" dell'Agenzia delle Entrate, edizione aprile 2026.

Capitolo 02 / 12

I tre codici ATECO per affitti brevi

I codici utilizzabili per chi gestisce strutture ricettive o locazione breve in Italia sono tre. La scelta corretta dipende dai servizi offerti e dalla natura giuridica dell'attività.

ATECO 55.20.51 — Affittacamere, B&B, case vacanza

Descrizione ufficiale ISTAT"Affittacamere per brevi soggiorni, case ed appartamenti per vacanze, bed and breakfast, residence".

Si usa quando:

- L'attività include servizi alla persona: colazione (anche confezionata), pulizia infrasettimanale, cambio biancheria, reception, assistenza in loco

- È un'attività di ricettività turistica organizzata

- È richiesta SCIA al SUAP comunale (vedi SCIA casa vacanza)

Implicazioni:

- Iscrizione CCIAA obbligatoria (registro imprese sezione ordinaria)

- Inquadramento INPS: gestione separata (non commercianti, no contributi fissi)

- Coefficiente redditività forfettario: 40%

- IVA al 10% (alloggio + servizi turistici, DPR 633/72 Tab. A parte III)

- ISA (ex studi di settore) applicabili

ATECO 68.20.01 — Locazione di beni propri o in leasing

Descrizione ufficiale ISTAT"Locazione immobiliare di beni propri o in leasing (affitto)".

Si usa quando:

- L'attività è solo locazione: l'host concede in godimento l'immobile senza servizi

- Non ci sono colazione, pulizia giornaliera, reception

- I servizi accessori si limitano a WiFi, AC, parcheggio, manuale di benvenuto

Implicazioni:

- Sufficiente denuncia REA (non sezione ordinaria CCIAA)

- Inquadramento INPS: gestione separata se persona fisica autonoma

- Coefficiente redditività forfettario: 86% (penalizzante)

- IVA: generalmente esente per locazione abitativa (art. 10 n. 8 DPR 633/72)

- No ISA applicabili

Attenzione

Il coefficiente 86% del forfettario rende il 68.20.01 spesso non conveniente. Esempio: 60.000 € ricavi → imponibile 51.600 € → imposta 15% = 7.740 € (contro 3.600 € del 55.20.51). Chi sceglie 68.20.01 dovrebbe valutare il regime ordinario o restare privato sotto soglia.

ATECO 55.20.52 — Residence e attività ricettive in residence

Descrizione ufficiale ISTAT"Attività ricettive in residence, alloggi simili connessi al funzionamento di residence".

Si usa quando:

- L'attività è un apparthotel o residence strutturato

- Esiste una struttura unica con più unità abitative e servizi comuni

- Sono presenti reception, servizi alberghieri integrati, eventuali aree comuni

Implicazioni:

- Iscrizione CCIAA registro imprese sezione ordinaria

- INPS gestione separata

- Coefficiente forfettario: 40%

- IVA: 10% sui servizi turistici

- Categoria che richiede classificazione regionale come struttura ricettiva

Capitolo 03 / 12

Tabella comparativa rapida

| Aspetto | 55.20.51 | 68.20.01 | 55.20.52 |

|---|---|---|---|

| Descrizione | B&B, affittacamere, case vacanza | Locazione pura beni propri | Residence, apparthotel |

| Servizi offerti | Alcuni servizi alla persona | Solo locazione | Servizi integrati |

| Iscrizione CCIAA | Sezione ordinaria | Solo REA | Sezione ordinaria |

| Forfettario (coeff.) | 40% (vantaggioso) | 86% (penalizzante) | 40% (vantaggioso) |

| IVA su prestazioni | 10% ricettivo | Esente locazione | 10% ricettivo |

| INPS | Gestione separata | Gestione separata | Gestione separata |

| SCIA Comune | Sì | No | Sì |

| ISA applicabili | Sì | No | Sì |

Tip

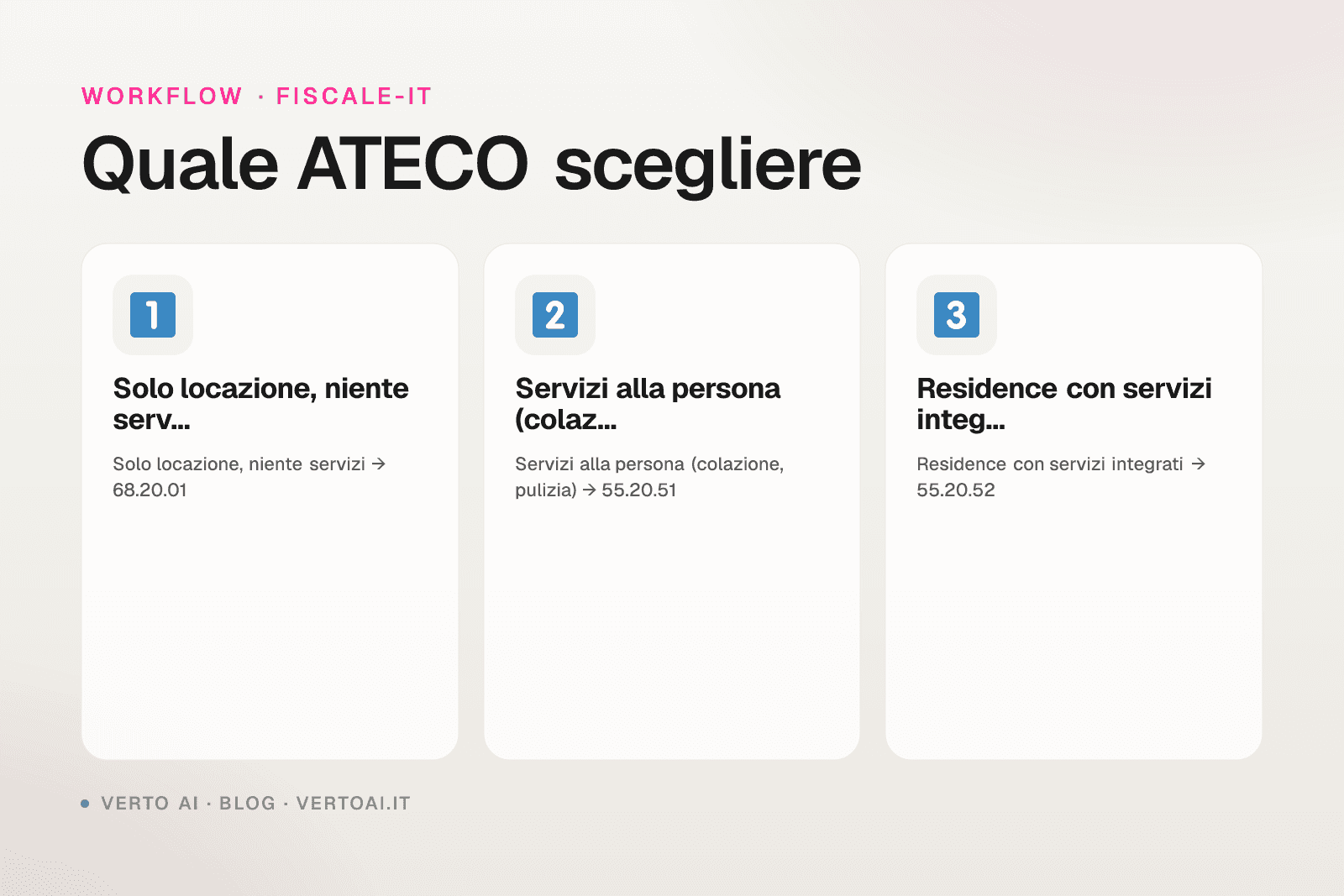

La regola pratica: se offri qualsiasi cosa oltre alle chiavi e al WiFi, sei nel territorio del 55.20.51. Solo locazione "nuda" è 68.20.01.

Capitolo 04 / 12

Implicazioni fiscali concrete

La scelta dell'ATECO impatta in modo diretto su tre voci di costo annuo: imposta sostitutiva (in forfettario), IVA su vendite e acquisti, contributi previdenziali.

Forfettario: il coefficiente di redditività

Il regime forfettario determina l'imponibile applicando un coefficiente sui ricavi:

- 55.20.51 / 55.20.52: coefficiente 40% → imponibile = 40% dei ricavi

- 68.20.01: coefficiente 86% → imponibile = 86% dei ricavi

- 55.30.00 (campeggi, glamping): coefficiente 40%

Dato

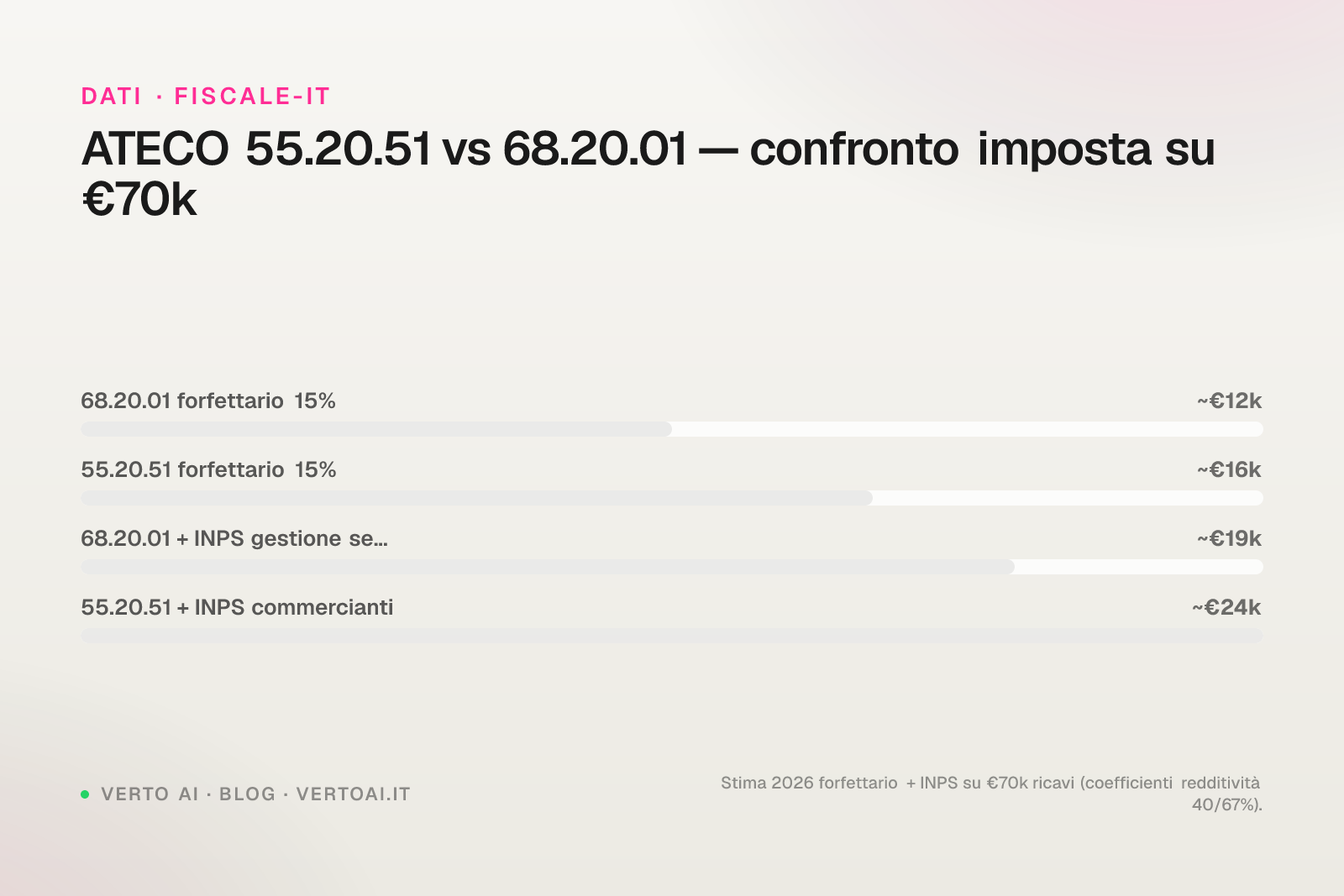

Esempio differenziale su 70.000 € ricavi:

| ATECO | Imponibile forfettario | Imposta 15% | INPS 26,07% |

|---|---|---|---|

| 55.20.51 | 28.000 € | 4.200 € | 7.300 € |

| 68.20.01 | 60.200 € | 9.030 € | 15.696 € |

Differenza annua: ~13.226 €. È il motivo principale per cui PM con servizi scelgono il 55.20.51 e non il 68.20.01.

IVA: aliquote e applicabilità

Per il 55.20.51 e 55.20.52 si applica l'aliquota IVA agevolata del 10% sui servizi turistico-ricettivi (Tabella A, parte III, n. 120 DPR 633/72). Significa:

- Fatture a clienti con IVA al 10% (per chi non è in forfettario)

- Detrazione IVA su acquisti (utenze, manutenzioni, biancheria) al 10-22%

- Versamento trimestrale o mensile IVA differenza

Per il 68.20.01 la locazione di immobili abitativi è generalmente esente IVA (art. 10 n. 8 DPR 633/72), salvo opzione per il regime IVA in alcune circostanze (immobili commerciali strumentali). Significa nessuna IVA su fatture vendite ma anche nessuna detrazione IVA acquisti.

INPS: gestione separata sempre

Per tutti e tre i codici l'inquadramento INPS è la gestione separata (24% per chi ha altra copertura, 26,07% per autonomi esclusivi nel 2026). Non si applica la gestione commercianti (riservata ad attività commerciali in senso stretto: vendita al dettaglio, somministrazione).

Capitolo 05 / 12

Tre scenari per scegliere

Il modo più rapido per capire quale codice ATECO usare è confrontare la propria attività con casi tipici.

Scenario 1 — PM con sola locazione, senza servizi

Carla gestisce 6 appartamenti a Milano su Airbnb e Booking. Niente colazione, niente pulizia giornaliera. Fornisce WiFi, kit benvenuto, manuale dell'appartamento. Pulizia solo a fine soggiorno.

ATECO consigliato68.20.01 locazione beni propri. Implicazioni: denuncia REA sufficiente, no SCIA, ma forfettario penalizzante (86%). Suggerimento: valutare regime ordinario per dedurre i costi reali (pulizie, gestionale, marketing). Con 100.000 € ricavi e 40.000 € costi: utile 60.000 € → IRPEF a scaglioni più contributi INPS, ma con piena detraibilità IVA su acquisti.

Scenario 2 — Host con servizi alberghieri

Davide gestisce 4 appartamenti a Firenze con colazione confezionata (kit con cornetti + caffè), cambio biancheria settimanale, assistenza WhatsApp 24/7, check-in personalizzato.

ATECO consigliato55.20.51 affittacamere/B&B. Implicazioni: iscrizione CCIAA sezione ordinaria + SCIA al SUAP + ISA. Forfettario vantaggioso (40%). Con 80.000 € ricavi: imponibile 32.000 € → imposta 4.800 € + INPS 8.342 € = totale ~13.142 € (vs ~23.640 € se sbagliasse e usasse 68.20.01).

Scenario 3 — Apparthotel con servizi integrati

Studio Edilizia Sud SRL gestisce un residence di 12 unità abitative a Sorrento con reception, area colazione comune, piscina, navetta. Struttura unica con classificazione regionale come "residenza turistico-alberghiera".

ATECO consigliato55.20.52 residence. Implicazioni: iscrizione CCIAA + classificazione regionale obbligatoria + autorizzazione comunale specifica. IVA 10% applicabile. Inquadramento contributivo dipende dalla forma societaria (SRL: amministratori in gestione separata, dipendenti in gestione lavoratori).

Capitolo 06 / 12

Come modificare un codice ATECO già attribuito

Capita di scoprire di aver scelto il codice sbagliato in apertura. La modifica è possibile e non complessa, ma richiede attenzione per evitare contestazioni retroattive.

Procedura di variazione

- Compilazione modello AA9/12 (variazione dati) presso Agenzia Entrate, indicando il nuovo codice ATECO con decorrenza

- Trasmissione telematica via fisconline o intermediario abilitato (commercialista)

- Aggiornamento Camera di Commercio entro 30 giorni con modello S2 (variazione iscritti registro imprese)

- Comunicazione INPS se cambia l'inquadramento contributivo

- Eventuale SCIA se la nuova attività richiede autorizzazione comunale

Attenzione

La variazione ha effetto dalla data della comunicazione, non retroattivamente. Per gli anni precedenti col codice sbagliato l'Agenzia può chiedere riqualificazione e ricalcolo imposte. In caso di errore con sanzione potenziale, valutare ravvedimento operoso per ridurre la sanzione.

Quando la variazione è obbligatoria

L'art. 35 DPR 633/72 impone la comunicazione entro 30 giorni dalla variazione effettiva dell'attività. Significa: se hai aperto col 68.20.01 e da gennaio inizi a offrire colazione, devi comunicare il passaggio al 55.20.51 entro 30 giorni.

Tempistiche e costi

- Modello AA9/12: gratuito, esito in 1-2 giorni lavorativi

- Variazione CCIAA: ~30-90 € diritti di segreteria + bollo

- Eventuale nuovo bollo SCIA Comune: variabile per Comune

Capitolo 07 / 12

Errori comuni e come evitarli

Tre errori ricorrono frequentemente nelle attività di affitto breve e portano a riqualificazioni:

- Aprire 68.20.01 ma offrire servizi para-alberghieri. L'Agenzia, in verifica, riqualifica come 55.20.51 con SCIA mancante, sanzione 1.000-5.000 €, contributi INPS rivisti e talvolta IVA dovuta al 10% sui ricavi anni precedenti.

- Aprire 55.20.51 senza SCIA al Comune. La SCIA è atto autonomo: l'ATECO da solo non sostituisce l'autorizzazione comunale. Sanzioni comunali da 500 a 5.000 € a seconda del regolamento locale.

- Mantenere ATECO 68.20.01 in forfettario quando si supera la convenienza fiscale. Sopra una certa soglia di ricavi il coefficiente 86% rende il forfettario meno conveniente del regime ordinario con piena deduzione costi.

Nota

Il codice ATECO si lega anche al CIN nazionale: la richiesta del CIN passa per le banche dati regionali e comunali, che incrociano l'ATECO dichiarato all'Agenzia delle Entrate. Incongruenze tra ATECO, SCIA e CIN sono uno dei segnali più frequenti che attivano accertamenti.

Capitolo 08 / 12

Codice ATECO e categoria "vecchia attività" o "nuova attività"

Per accedere all'aliquota agevolata 5% del forfettario per nuove attività (art. 1 c. 65 Legge 190/2014), il codice ATECO scelto deve corrispondere a un'attività effettivamente nuova: non basta aprire una nuova P. IVA se nei 3 anni precedenti la stessa attività veniva svolta in altra forma (es. come privato con cedolare).

Dato

Per affitti brevi questo punto è delicato: l'Agenzia tende a considerare "nuova attività" il passaggio da privato cedolare a P. IVA con servizi alberghieri solo se cambia sostanzialmente la natura (es. aggiunta servizi, aumento immobili). Confronta con commercialista prima di sfruttare il 5%.

Capitolo 09 / 12

Cosa cambia con ATECO 2026 (NACE 2.1)

L'ISTAT ha pubblicato la nuova classificazione ATECO 2026 (allineata NACE Rev. 2.1) con entrata in vigore tecnica dal 2026 ma applicazione fiscale piena rinviata. Per il 2026 si continua a usare ATECO 2007 aggiornato. I codici 55.20.51, 55.20.52 e 68.20.01 sono mantenuti nella nuova classificazione, con piccole revisioni descrittive che non incidono sulla scelta operativa.

Quando arriverà la migrazione completa (atteso 2027), le P. IVA esistenti verranno migrate automaticamente da Agenzia Entrate senza necessità di azione da parte del contribuente.

Capitolo 10 / 12

ATECO secondari e attività multiple

Molti property manager non si limitano alla locazione: aggiungono attività complementari come lavanderia self-service, organizzazione esperienze turistiche, vendita prodotti tipici o consulenza. Vediamo come gestire correttamente la posizione fiscale.

Codice ATECO primario e secondari

Il codice ATECO primario è quello dell'attività prevalente, che genera la maggior parte del fatturato. I codici ATECO secondari identificano attività complementari. Tutti vanno indicati nel modello AA9/12 e successivamente comunicati anche alla CCIAA con S2.

Dato

Esempio: PM con ricavi 70% da affitti brevi (55.20.51) + 20% da esperienze guidate (79.90.20 "Altri servizi di prenotazione") + 10% da vendita prodotti tipici (47.91.10 "Commercio al dettaglio per corrispondenza"). ATECO primario 55.20.51 + due secondari.

Implicazioni fiscali multi-ATECO

Quando si esercitano più attività:

- In regime forfettario, il coefficiente di redditività si applica all'attività prevalente

- In regime ordinario, ogni attività è contabilizzata distintamente con proprio centro di costo

- L'IVA si applica con aliquote diverse per ciascuna attività (10% ricettivo, 22% commercio)

- L'inquadramento INPS segue l'attività prevalente (gestione separata per affitti, eventualmente commercianti per vendita)

Tabella ATECO complementari frequenti per PM

| ATECO | Descrizione | Quando usarlo |

|---|---|---|

| 79.90.20 | Altri servizi prenotazione tour | Tour, esperienze, transfer |

| 96.01.10 | Lavanderia self-service | Lavanderia per ospiti |

| 47.91.10 | Commercio al dettaglio per corrispondenza | Vendita prodotti locali ospiti |

| 70.22.09 | Altre attività consulenza gestionale | Consulenza host esterni |

| 81.10.00 | Servizi integrati gestione edifici | Gestione condominiale per terzi |

Attenzione

Aggiungere ATECO secondari post-attivazione richiede modello AA9/12 di variazione e aggiornamento CCIAA. Ignorare l'aggiunta espone a riqualificazione attività con sanzioni.

Capitolo 11 / 12

Codice ATECO e strumenti di gestione

Scegliere il codice ATECO è una decisione fiscale, ma una volta inquadrata l'attività resta da gestire la parte operativa quotidiana: messaggi ospiti, check-in, FAQ ripetute, raccolta recensioni, upsell. Un property manager con 10-20 appartamenti gestisce mediamente 80-150 messaggi al giorno in 4-6 lingue diverse.

Verto AI è il concierge AI su WhatsApp che automatizza questa parte, integrandosi con Smoobu e altri channel manager. La parte fiscale resta in mano al commercialista, ma il tempo speso in comunicazione ospiti scende del 70-85%.

Scopri Verto AI o richiedi una demo per valutare l'integrazione.

Capitolo 12 / 12

Conclusione operativa

La scelta tra ATECO 55.20.51, 68.20.01 e 55.20.52 non è formale: cambia il coefficiente forfettario, l'IVA, l'iscrizione CCIAA e l'obbligo SCIA. La regola pratica resta una: se offri qualsiasi servizio alla persona oltre alla locazione pura, sei nel 55.20.51. Solo locazione "nuda" giustifica il 68.20.01. Strutture organizzate uniche richiedono il 55.20.52.

Prima di scegliereconfronta con il tuo commercialista lo scenario fiscale completo (forfettario vs ordinario, soglia 85k, ISA, IVA detraibile, INPS) sui ricavi previsti. In caso di codice già attribuito errato: usa modello AA9/12 di variazione, ma considera l'esposizione retroattiva e valuta ravvedimento se opportuno.

Attiva Verto AI con -30% sui primi 6 mesi per automatizzare la comunicazione con gli ospiti mentre il commercialista lavora sulla parte fiscale.

Fonti normativeISTAT classificazione ATECO 2007 (istat.it); DPR 633/72 art. 10 n. 8 e Tab. A parte III n. 120; Legge 190/2014 art. 1 c. 65-89 (forfettario); DL 50/2017 art. 4; agenziaentrate.gov.it variazione dati P. IVA modello AA9/12.

Le tasse le hai capite. Ora libera le tue giornate.

Più appartamenti gestisci, più tempo se ne va in messaggi agli ospiti. Verto risponde su WhatsApp 24/7 al posto tuo — così pensi ai numeri, non alle domande di sempre.