Ravvedimento operoso affitti brevi 2026: come regolarizzare

Il ravvedimento operoso è lo strumento che permette di regolarizzare spontaneamente omessi o tardivi versamenti, dichiarazioni infedeli e altri inadempimenti tributari pagando sanzioni ridotte da 1/10 a 1/5 del minimo (art. 13 DLgs 472/1997, riformato dal DLgs 87/2024). Per affitti brevi è la via principale per sanare cedolare non versata, tassa di soggiorno comunale, ritenuta 21% errata o CIN mancante prima che arrivi l'avviso di accertamento. La sanzione cresce nel tempo: prima ci si muove, meno si paga.

Capitolo 01 / 13

Cos'è il ravvedimento operoso e come funziona

Il ravvedimento operoso è una facoltà del contribuente di rimediare ai propri errori fiscali pagando spontaneamente l'imposta dovuta, gli interessi legali e una sanzione ridotta rispetto a quella che applicherebbe l'Agenzia delle Entrate. È disciplinato dall'art. 13 del Decreto Legislativo 472/1997, modificato significativamente dalla riforma sanzionatoria del 2024 (DLgs 87/2024 in vigore dal 1° settembre 2024).

Dato

La logica: chi si autodichiara prima, paga meno. La sanzione piena per omesso versamento è il 25% dell'imposta (ridotta dal 30% dal 2024). Con ravvedimento entro 30 giorni si paga 1/10 di quella sanzione, cioè il 2,5%.

Riforma 2024: cosa è cambiato

Il DLgs 87/2024 ha riformato l'impianto sanzionatorio dal 1° settembre 2024. Le sanzioni base sono state ridotte:

- Omesso versamento: dal 30% al 25%

- Dichiarazione infedele: dal 90% al 70%

- Omessa dichiarazione: dal 120% al 120% (invariato)

- Compensazioni indebite: dal 30% al 25%

Resta la gradazione temporale del ravvedimento, con scaglioni che vanno dal 1/10 (massima riduzione) al 1/5 (riduzione minima).

Quando si può fare ravvedimento

Il ravvedimento è ammesso fino a quando:

- Non è stato notificato un atto di liquidazione, accertamento o avviso bonario

- L'attività ispettiva o di controllo non è iniziata formalmente

Dopo la notifica di accertamento si può ancora ravvedere ma con sanzione 1/5 (minore riduzione possibile). Oltre la prescrizione tributaria (5 anni dal versamento omesso) il debito si estingue: non serve più ravvedimento.

Nota

La prescrizione tributaria è 5 anni dall'anno successivo a quello in cui il versamento andava fatto. Esempio: cedolare 2020 non versata → si prescrive il 31 dicembre 2026. Da quel momento l'Agenzia non può più richiederla.

Capitolo 02 / 13

Scaglioni temporali ravvedimento 2026

La riduzione della sanzione dipende dal tempo trascorso tra la scadenza originaria e il pagamento con ravvedimento. Tabella aggiornata 2026:

| Tempo dalla scadenza | Riduzione sanzione | Sanzione effettiva |

|---|---|---|

| Entro 14 giorni | 1/10 × giorni/14 (sprint) | da 0,07% a 1% |

| Da 15 a 30 giorni | 1/10 | 2,5% |

| Da 31 a 90 giorni | 1/9 | 2,78% |

| Da 91 giorni a 1 anno | 1/8 | 3,13% |

| Da 1 a 2 anni | 1/7 | 3,57% |

| Oltre 2 anni | 1/6 | 4,17% |

| Dopo notifica accertamento (non definitivo) | 1/5 | 5,00% |

Dato

Le percentuali "Sanzione effettiva" presuppongono base sanzione 25% (omesso versamento post riforma 2024). Per dichiarazione infedele la base è 70%, e gli scaglioni si applicano alla stessa.

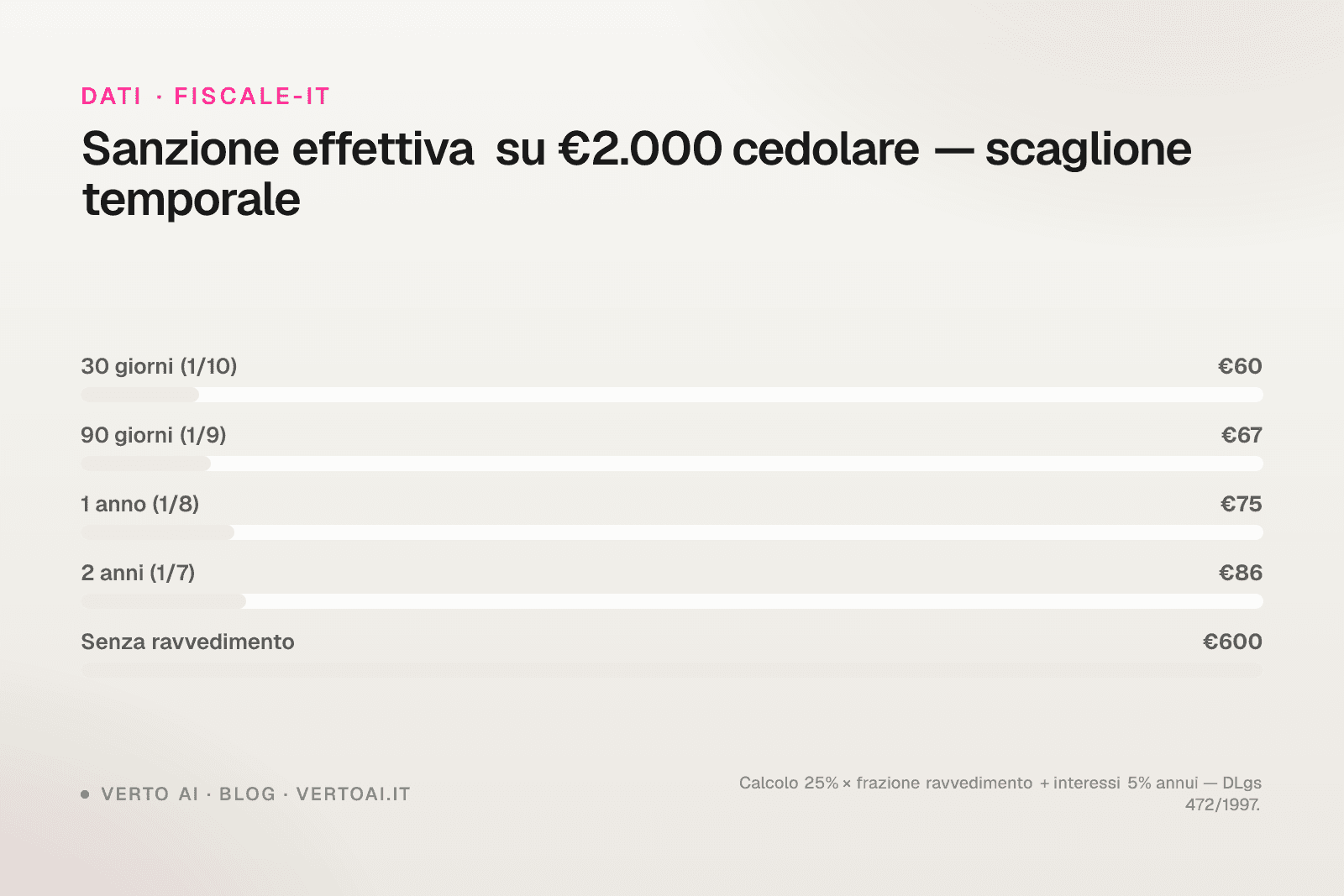

Esempio numerico: cedolare 2.000 € omessa

Caso: cedolare secca dovuta 2.000 € con scadenza 30 giugno 2026 (1° acconto).

| Quando pagi | Sanzione | Interessi (5% annuo) | Totale |

|---|---|---|---|

| Entro 14 giorni | 5-28 € | 3,8 € | ~2.030 € |

| Entro 30 giorni | 50 € | 8 € | 2.058 € |

| Entro 90 giorni | 55,6 € | 24 € | 2.080 € |

| Entro 1 anno | 62,5 € | 100 € | 2.163 € |

| Entro 2 anni | 71,4 € | 200 € | 2.271 € |

| Oltre 2 anni | 83,3 € | 300 € | 2.383 € |

| Senza ravvedimento (accertamento) | 500 € + interessi | varia | ~2.700 € |

Attenzione

Aspettare conviene mai. Anche con 90 giorni di ritardo il costo aggiuntivo è 4% del dovuto: una sola settimana di ritardo nel ravvedimento può raddoppiare la sanzione.

Capitolo 03 / 13

Tasso interessi legali 2026

Gli interessi del ravvedimento si calcolano applicando il tasso legale vigente dal giorno della scadenza al giorno del versamento. Il tasso è fissato annualmente con Decreto MEF.

Dato

Tasso legale 2026: 5% annuo (fonte: Decreto MEF dicembre 2025, mef.gov.it). Il tasso era 5% anche nel 2024 e 2025.

Formula: Interessi = Imposta × Tasso × (Giorni / 365)

Esempio: 2.000 € di cedolare omessa, ritardo 100 giorni, tasso 5% → 2.000 × 0,05 × (100/365) = 27,40 € di interessi.

Capitolo 04 / 13

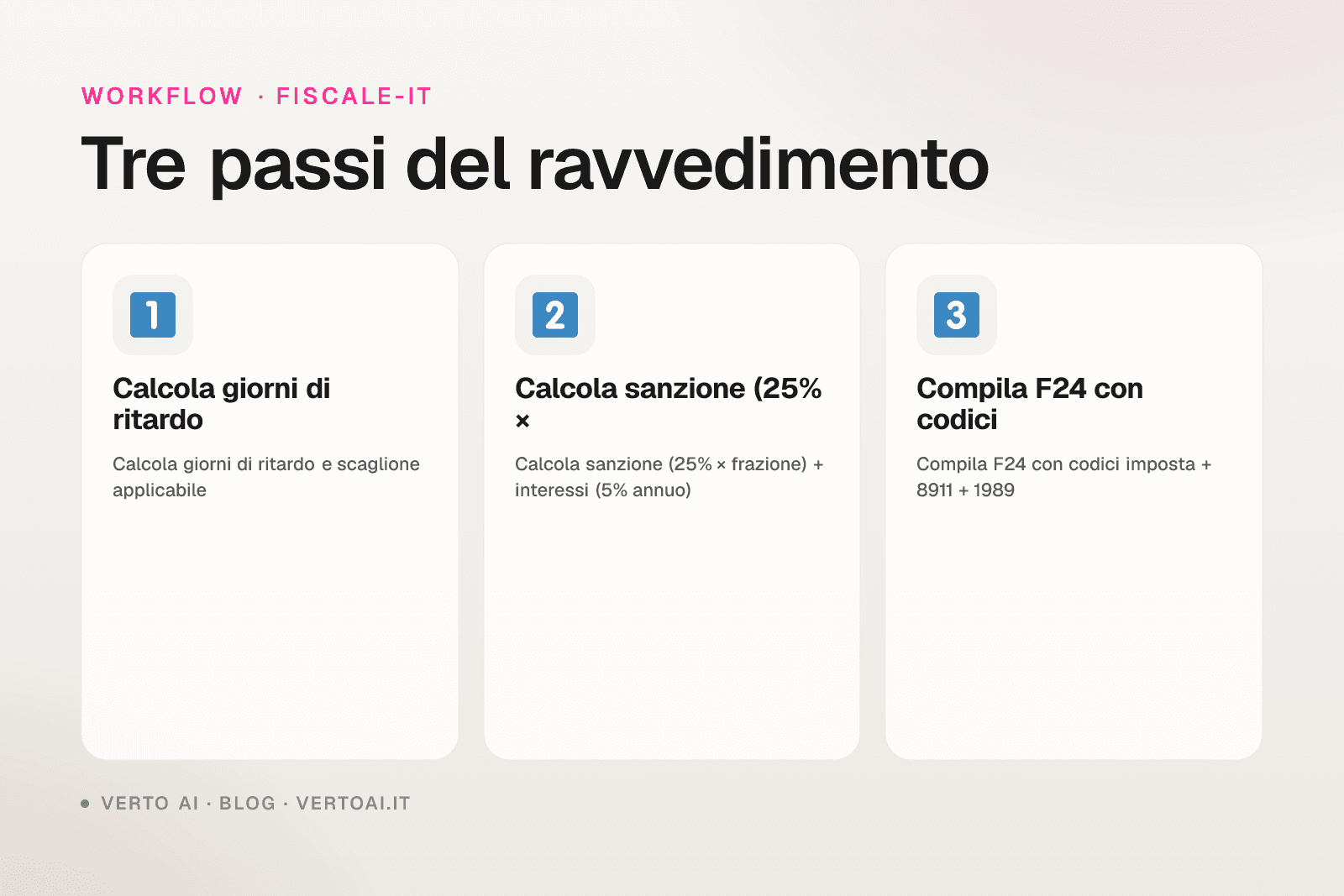

Compilazione F24 ravvedimento

Il pagamento del ravvedimento si fa esclusivamente con modello F24 telematico (tramite home banking, fisconline o intermediario abilitato). La compilazione richiede tre righe distinte per imposta, sanzione e interessi.

Codici tributo da usare

Per la cedolare secca affitti brevi (codice base 1840 acconto / 1842 saldo):

| Voce | Codice tributo |

|---|---|

| Imposta cedolare | 1840 (1° acconto) / 1841 (2° acconto) / 1842 (saldo) |

| Sanzione | 8913 (sanzione ravvedimento cedolare / sostitutive erariali) |

| Interessi | 1989 (interessi ravvedimento) |

Per IRPEF e addizionali (regime ordinario senza cedolare):

| Voce | Codice tributo |

|---|---|

| Imposta IRPEF | 4001 (saldo) / 4033 (acconto) |

| Sanzione | 8901 |

| Interessi | 1989 |

Per IVA (regime ordinario):

| Voce | Codice tributo |

|---|---|

| Imposta IVA | 6001-6012 (mese) / 6031-6034 (trimestre) / 6099 (saldo) |

| Sanzione | 8904 |

| Interessi | 1991 |

Tip

Tutti i codici 8xxx si compilano nella stessa sezione del codice tributo principale (Erario, Regione o Comune). L'anno di riferimento è quello del versamento originario omesso.

Esempio compilazione F24

Cedolare 2.000 € omessa scadenza 30 giugno 2026, pagamento 15 settembre 2026 (77 giorni di ritardo → 1/9):

Sezione ERARIO

Codice tributo | Anno | Importo a debito

1840 | 2026 | 2.000,00

8913 | 2026 | 55,60 (2000 × 25% × 1/9)

1989 | 2026 | 21,10 (2000 × 0,05 × 77/365)

Totale: 2.076,70 €

Capitolo 05 / 13

Quattro scenari pratici

I casi tipici di ravvedimento per affitti brevi coprono cedolare, tassa di soggiorno, dichiarazione infedele e CIN mancante.

Scenario 1 — Omesso versamento cedolare entro 30 giorni

Federica si accorge il 25 luglio 2026 di non aver versato l'acconto cedolare di 1.500 € scaduto il 30 giugno (25 giorni di ritardo).

Calcolo ravvedimento sprint (scaglione 1/10 entro 30 giorni):

- Sanzione: 1.500 × 25% × 1/10 = 37,50 €

- Interessi: 1.500 × 0,05 × (25/365) = 5,14 €

- Totale F24: 1.500 + 37,50 + 5,14 = 1.542,64 €

Senza ravvedimento, l'accertamento richiederebbe sanzione piena 25% = 375 € + interessi. Risparmio: 337 €.

Scenario 2 — Infedele dichiarazione tassa soggiorno comunale

Marco, host con 3 apt a Firenze, ha dichiarato al Comune 80 notti per il 2025 quando in realtà sono state 130 (errore software). Tassa di soggiorno dovuta su 50 notti aggiuntive a 6 €/notte = 300 €.

L'infedele dichiarazione comunale è regolarizzabile con ravvedimento. Sanzione base 70%, ridotta a 1/8 (entro 1 anno): 300 × 70% × 1/8 = 26,25 € + interessi.

Versamento al Comune (non Agenzia Entrate): bonifico con causale "Ravvedimento tassa soggiorno 2025 - struttura [nome]". Aggiungere comunicazione formale via PEC al SUAP comunale con dichiarazione integrativa.

Approfondisci: tassa di soggiorno e F24 affitti brevi.

Scenario 3 — Omessa dichiarazione redditi anno scorso

Caterina ha dimenticato di presentare il Modello Redditi 2025 (redditi 2024). A novembre 2026 riceve avviso bonario dell'Agenzia Entrate.

Punto criticol'avviso bonario non è ancora accertamento formale. Il ravvedimento è ancora possibile con sanzione 1/8 (entro 1 anno dalla scadenza dichiarazione, che era il 30 novembre 2025).

Calcolo: imposta dovuta 8.000 € → sanzione omessa dichiarazione 120% × 1/8 = 1.200 € + interessi ~480 € (12 mesi al 5%) = 1.680 €.

Senza ravvedimento, l'Agenzia procederebbe con accertamento al 120% pieno = 9.600 € + interessi. Risparmio: ~8.000 €.

Nota

Se l'avviso bonario è seguito da definizione agevolata (procedura "comunicazione di irregolarità") la sanzione si riduce automaticamente a 1/3. Valutare con commercialista quale strada conviene.

Scenario 4 — Regolarizzazione CIN mancante post-accertamento

Davide ha 4 apt a Roma su Airbnb. A maggio 2026 riceve notifica di accertamento per mancata richiesta del CIN nazionale per uno dei 4 immobili. Sanzione amministrativa comunale: 800 € (range 500-5.000 €).

Punto criticola sanzione per CIN non rientra nel ravvedimento operoso tributario (è sanzione amministrativa BdL, non tributaria). Tuttavia se l'accertamento è ancora non definitivo, è possibile aderire alla definizione agevolata prevista per le sanzioni amministrative (riduzione 1/3 entro 60 giorni dalla notifica).

Pagamento entro 60 giorni: 800 × 1/3 = 266,67 €. Inoltre va richiesto immediatamente il CIN per l'immobile mancante, pena reiterazione della violazione.

Capitolo 06 / 13

Quando non conviene il ravvedimento

Tre situazioni in cui il ravvedimento non è la strada migliore:

Oltre 5 anni: prescrizione tributaria

Per imposte dovute oltre 5 anni dalla scadenza è scattata la prescrizione tributaria (art. 3 L. 27 luglio 2000 n. 212, Statuto del Contribuente). Pagare con ravvedimento un'imposta prescritta è errore: l'Agenzia non può più chiederla.

Esempio: cedolare 2019 mai versata → al 1° gennaio 2026 risulta prescritta. Versarla volontariamente nel 2026 = pagamento indebito (non recuperabile).

Attenzione

Verifica sempre con commercialista la prescrizione prima di "ravvedere" debiti antichi.

Accertamento già definitivo

Se l'accertamento è già definitivo (decorso il termine di 60 giorni per ricorso o accordo non raggiunto), non si applica più nessuno scaglione di ravvedimento. Resta solo il pagamento integrale o eventualmente la rateizzazione.

Errore favorevole all'Erario non sanabile

Alcuni errori "tecnici" non beneficiano del ravvedimento ridotto: omessa applicazione di IVA su prestazione esente, errore di esposizione formale in dichiarazione che non altera l'imposta dovuta. Vanno valutati caso per caso.

Capitolo 07 / 13

Checklist ravvedimento operoso

- Identificare con esattezza l'imposta omessa, l'anno e la scadenza originaria

- Calcolare i giorni di ritardo dalla scadenza

- Determinare lo scaglione applicabile (1/10, 1/9, 1/8, 1/7, 1/6, 1/5)

- Applicare la sanzione base post-riforma 2024 (25% omesso versamento, 70% infedele)

- Calcolare gli interessi al tasso legale 5% annuo (2026) sui giorni di ritardo

- Compilare F24 con tre codici tributo distinti (imposta + sanzione + interessi)

- Verificare assenza di accertamento già notificato (incompatibile con ravvedimento ridotto)

- Conservare ricevuta F24 e documentazione di calcolo per almeno 5 anni

- Se ravvedimento riguarda dichiarazione: presentare dichiarazione integrativa entro lo stesso anno

- Verificare prescrizione tributaria (debiti oltre 5 anni)

Capitolo 08 / 13

Ravvedimento operoso e dichiarazione integrativa

Quando si ravvede un'imposta legata a errore in dichiarazione (cedolare con base imponibile sbagliata, redditi non dichiarati), serve presentare anche dichiarazione integrativa (art. 2 DPR 322/98).

Tempistiche dichiarazione integrativa

- A favore del contribuente (richiesta rimborso): entro 4 anni dal termine ordinario

- A favore dell'Erario (debito maggiore): entro 5 anni dal termine ordinario (prescrizione tributaria)

- Termine breve (errore formale): entro il termine di presentazione della dichiarazione successiva

La dichiarazione integrativa va presentata prima o contestualmente al versamento F24 del ravvedimento. L'incoerenza tra le due genera richieste di chiarimenti.

Capitolo 09 / 13

Interazione con altre sanzioni

Il ravvedimento operoso copre le sanzioni tributarie ma non:

- Sanzioni penali (oltre soglia art. 5 DLgs 74/2000: omessa dichiarazione con imposta evasa > 50.000 €)

- Sanzioni amministrative comunali (es. SCIA mancante, CIN non richiesto)

- Sanzioni contributive INPS (diversa disciplina: art. 116 L. 388/2000)

Per le sanzioni penali esiste l'istituto della non punibilità (art. 13 DLgs 74/2000): pagamento integrale + ravvedimento entro l'apertura del dibattimento. Va valutato con avvocato tributarista.

Per le sanzioni INPS esiste analoga procedura di regolarizzazione con interessi e sanzioni civili (non tributarie), gestita direttamente da INPS.

Capitolo 10 / 13

Calcolo automatico vs manuale: strumenti utili

Calcolare a mano sanzione e interessi è facile per un singolo versamento, complesso quando si tratta di sanare 2-3 anni di omessi versamenti su più imposte (cedolare + IVA + INPS). Esistono strumenti gratuiti e a pagamento per automatizzare il calcolo.

Calcolatori online ufficiali

L'Agenzia delle Entrate mette a disposizione un calcolatore ravvedimento operoso direttamente su agenziaentrate.gov.it sezione "Strumenti" → "Calcolo del ravvedimento operoso". Permette di inserire:

- Tipo di tributo

- Anno fiscale

- Importo originario omesso

- Data scadenza e data versamento ravvedimento

Restituisce sanzione, interessi e totale F24 con codici tributo già pre-compilati. Strumento aggiornato post-riforma 2024 e validato dagli stessi calcoli dell'Agenzia.

Calcolatori commercialisti (a pagamento)

Software professionali come Adempimenti Profis, OSRA, Profis Wolters Kluwer offrono calcolo ravvedimento integrato con modelli F24 telematici diretti. Costo medio: 50-200 €/anno. Convengono solo se si gestiscono più ravvedimenti l'anno.

Stima rapida senza calcolatori

Per stima rapida usa la formula:

Totale F24 = Imposta + (Imposta × Sanzione% × Frazione) + (Imposta × 5% × Giorni/365)

Dove:

- Sanzione%: 25% (omesso versamento), 70% (infedele), 120% (omessa)

- Frazione: 1/10 (entro 30gg), 1/9 (entro 90gg), 1/8 (entro 1 anno), 1/7 (entro 2), 1/6 (oltre)

Dato

Esempio: 1.000 € omessa cedolare, 120 giorni di ritardo. Sanzione = 1.000 × 25% × 1/8 = 31,25 €. Interessi = 1.000 × 5% × 120/365 = 16,44 €. Totale: 1.047,69 €.

Capitolo 11 / 13

Casistiche multi-tributo

Quando l'omessa è multipla (es. cedolare + IVA + INPS dello stesso periodo), il ravvedimento va fatto separatamente per ciascuna voce. Ogni F24 ravvedimento copre una sola imposta + relativa sanzione + relativi interessi. I codici tributo non possono essere mischiati.

Esempio multi-tributo

PM in regime ordinario con 2024 non in regola:

- Cedolare omessa 5.000 € → F24 con codici 1842 + 8913 + 1989

- IVA omessa I trimestre 2.000 € → F24 con codici 6031 + 8904 + 1991

- INPS gestione separata 3.000 € → procedura INPS specifica (non ravvedimento tributario)

Tre F24 distinti + una procedura INPS separata. Il commercialista può gestire tutto contemporaneamente ma la logica resta una causale per F24.

Capitolo 12 / 13

Automatizzare per non sbagliare più

Il ravvedimento è uno strumento di recovery, non una strategia. La prevenzione degli errori è la via migliore: scadenze fiscali ricordate, contabilità in ordine, dati ospiti raccolti sistematicamente (per tassa di soggiorno e Alloggiati Web).

La parte della gestione ospiti, quella che porta via 30-50 minuti al giorno per apt, può essere automatizzata: messaggi check-in, raccolta dati documenti, comunicazioni multilingua. Verto AI è il concierge AI su WhatsApp che gestisce questa parte, integrandosi con Smoobu e altri channel manager. Più tempo libero per il commercialista, meno errori fiscali da ravvedere.

Capitolo 13 / 13

Conclusione operativa

Il ravvedimento operoso è la prima strada da considerare quando si scopre un errore fiscale: la sanzione cresce nel tempo, ma resta sempre molto inferiore a quella piena dell'accertamento. La riforma 2024 (DLgs 87/2024) ha ridotto le sanzioni base ma mantenuto la gradazione temporale: 1/10 entro 30 giorni, 1/9 entro 90, 1/8 entro 1 anno, 1/7 entro 2, 1/6 oltre, 1/5 dopo notifica.

Da fare subito se hai un omesso versamento: calcolare giorni di ritardo, sanzione e interessi, compilare F24 con codici imposta originaria + 8913 (sanzione ravvedimento per cedolare/sostitutive erariali; 8901 per IRPEF ordinaria) + 1989 (interessi), versare. Per dichiarazioni infedeli o omesse, presentare anche integrativa. Per debiti oltre 5 anni: verificare prescrizione.

Per non ripetere l'erroreorganizzare le scadenze fiscali e automatizzare la gestione ospiti per liberare tempo per la parte fiscale. Parla con il team Verto per una demo dell'integrazione channel manager + WhatsApp AI.

Fonti normativeDLgs 472/1997 art. 13 (ravvedimento operoso); DLgs 87/2024 (riforma sanzionatoria 2024); DPR 322/98 art. 2 (dichiarazione integrativa); L. 27/7/2000 n. 212 (Statuto del Contribuente, prescrizione); Decreto MEF dicembre 2025 (tasso interessi legali 2026); normattiva.it DLgs 472/1997; agenziaentrate.gov.it tabella ravvedimento e codici tributo.

Le tasse le hai capite. Ora libera le tue giornate.

Più appartamenti gestisci, più tempo se ne va in messaggi agli ospiti. Verto risponde su WhatsApp 24/7 al posto tuo — così pensi ai numeri, non alle domande di sempre.