Sanzioni affitti brevi non dichiarati: importi e ravvedimento 2026

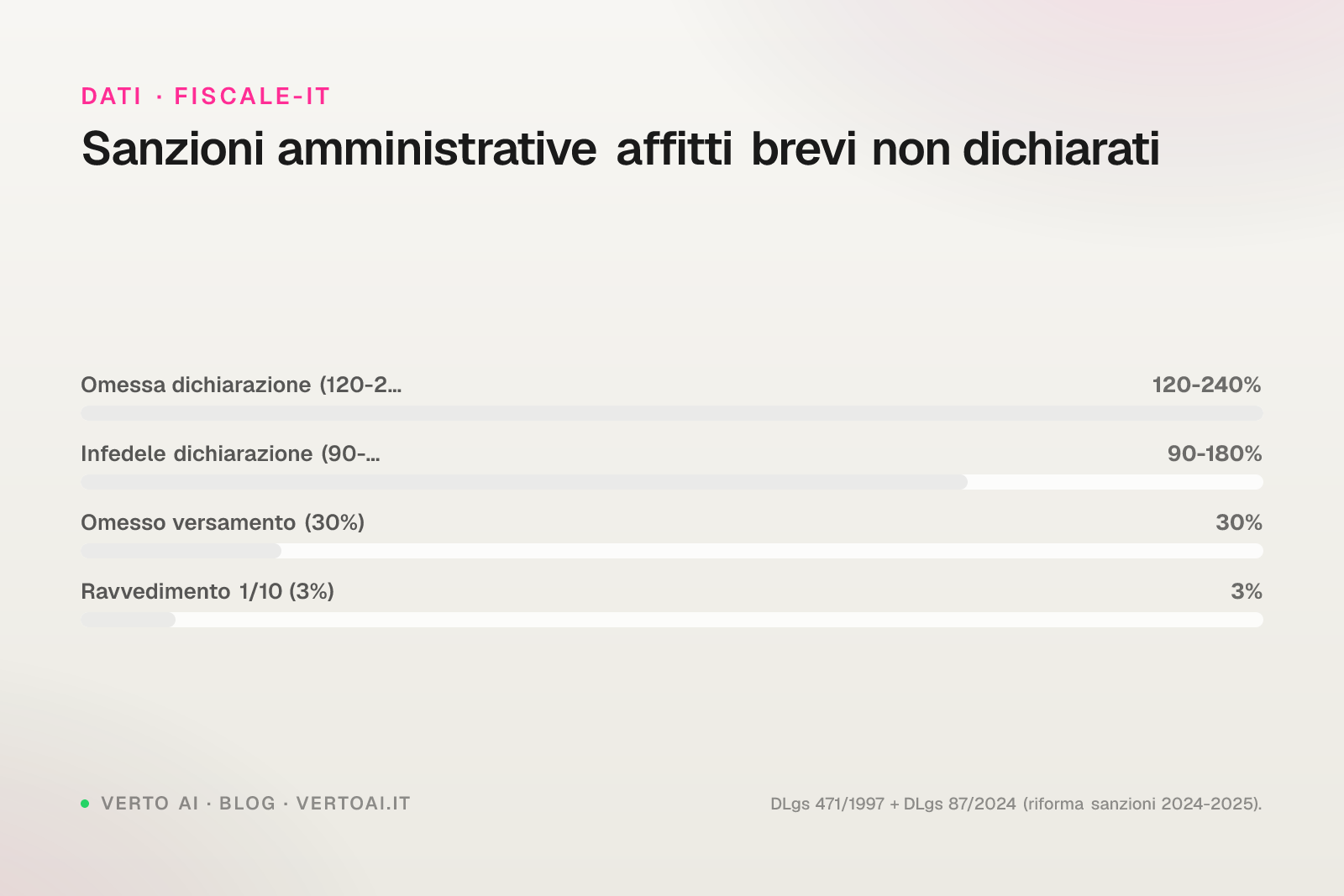

Le sanzioni affitti brevi non dichiarati nel 2026 vanno dal 120% al 240% dell'imposta dovuta per omessa dichiarazione (art. 1 DLgs 471/1997), dal 90% al 180% per dichiarazione infedele e al 30% per omesso versamento dell'imposta (art. 13 DLgs 471/1997). Sopra €50.000 di imposta evasa scatta il rilievo penale previsto dal DLgs 74/2000. Il ravvedimento operoso ex art. 13 DLgs 472/1997 consente di ridurre le sanzioni a frazioni che vanno da 1/10 (entro 30 giorni) a 1/5 (oltre l'anno fino alla notifica dell'atto), prima dell'avvio di controlli formali.

Disclaimer. Questo articolo ha valore informativo e non sostituisce la consulenza fiscale personalizzata. Le percentuali sanzionatorie e le riduzioni da ravvedimento operoso citate derivano dai testi vigenti di DLgs 471/1997, DLgs 472/1997, DLgs 74/2000 e DL 50/2017 consultabili su normattiva.it e dalle istruzioni operative pubblicate da Agenzia delle Entrate. Prima di regolarizzare una posizione, confrontati con un commercialista.

Capitolo 01 / 09

Perché i controlli sugli affitti brevi sono aumentati nel 2026

Negli ultimi due anni l'Agenzia delle Entrate e la Guardia di Finanza hanno trasformato gli affitti brevi da segmento marginale a target prioritario. Tre fattori convergono e rendono molto più probabili oggi le sanzioni affitti brevi rispetto al 2018-2022:

- Certificazione Unica (CU) dei portali. Airbnb, Booking, Vrbo, Hostaway e gli altri intermediari che incassano per conto dei locatori inviano annualmente all'Agenzia delle Entrate una CU con l'elenco dei compensi corrisposti, le ritenute operate e il codice fiscale del beneficiario. Il dato finisce direttamente nelle banche dati incrociate con la dichiarazione dei redditi.

- Codice Identificativo Nazionale (CIN). Il CIN introdotto con il DL 145/2023 e operativo dal 2025 obbliga ogni struttura a esporre un identificativo univoco su tutti gli annunci. Annunci senza CIN vengono segnalati automaticamente dai portali al Ministero del Turismo e diventano leva per accertamenti.

- Banca dati strutture ricettive. L'incrocio tra i dati comunali della tassa di soggiorno, le anagrafiche regionali e il registro nazionale rende oggi evidente quante notti vengono vendute. Se le notti dichiarate al Comune non corrispondono ai redditi dichiarati, scatta il controllo.

Dato

Secondo le comunicazioni ufficiali della Guardia di Finanza degli ultimi cicli operativi sulle "locazioni turistiche brevi", migliaia di posizioni emergono ogni anno come totalmente o parzialmente sconosciute al Fisco. Le sanzioni affitti brevi applicate sono pesanti perché la base imponibile, spesso, è facilmente ricostruibile dai prospetti CU.

Cosa significa concretamente per chi affitta

Se hai locato anche un solo appartamento via Airbnb, Booking o Vrbo nel 2024 o 2025 e non hai presentato dichiarazione, oppure non hai dichiarato l'intero compenso lordo (non al netto della commissione portale, attenzione), l'Agenzia ha già nelle sue banche dati l'evidenza dell'incasso. Non è una questione di "se" arriva la lettera di compliance, ma di "quando".

Capitolo 02 / 09

Il quadro sanzionatorio: omessa, infedele, omesso versamento

Il regime delle sanzioni affitti brevi si basa principalmente su tre fattispecie del DLgs 471/1997, distinte per gravità decrescente. È fondamentale capire la differenza, perché le conseguenze economiche e i tempi del ravvedimento cambiano radicalmente.

Omessa dichiarazione (art. 1 DLgs 471/1997)

Si configura quando il contribuente non presenta affatto la dichiarazione dei redditi entro i 90 giorni successivi al termine ordinario. Tipico caso: ho incassato €18.000 da Airbnb nel 2024, non ho mai presentato il Modello Redditi PF 2025, sono passati oltre 90 giorni dal 31 ottobre 2025.

- Sanzione amministrativa: dal 120% al 240% dell'imposta dovuta, con un minimo di €250 quando non sono dovute imposte.

- Maggiorazione: in alcuni casi specifici l'aliquota può salire ulteriormente, ad esempio se gli importi non dichiarati derivano da redditi prodotti all'estero.

Dichiarazione infedele (art. 1 c. 2 DLgs 471/1997)

Si verifica quando la dichiarazione è stata presentata ma indica un reddito imponibile inferiore al reale, o un'imposta inferiore al dovuto, o un credito superiore. Tipico caso: ho dichiarato €5.000 di affitti brevi quando in realtà avevo incassato €12.000, oppure ho applicato la cedolare secca ma manca il CIN obbligatorio sull'annuncio.

- Sanzione amministrativa: dal 90% al 180% della maggior imposta dovuta o della differenza di credito utilizzato.

- Riduzione di 1/3: la sanzione si riduce di un terzo se la maggior imposta accertata non supera il 3% di quanto dichiarato e comunque €30.000 (limite di lieve infedeltà).

Omesso versamento (art. 13 DLgs 471/1997)

Si applica quando la dichiarazione è corretta, ma l'imposta liquidata non viene versata entro la scadenza con F24. Tipico caso: ho dichiarato regolarmente €15.000 di affitti brevi in cedolare secca al 21%, ma non ho versato i €3.150 di imposta entro le scadenze ordinarie del 30 giugno e del 30 novembre.

- Sanzione amministrativa: pari al 30% dell'imposta non versata.

- Sanzione ridotta: per ritardi fino a 90 giorni la sanzione scende al 15%, e per ritardi non superiori a 14 giorni si applica un'ulteriore riduzione di 1/15 per ogni giorno di ritardo (cioè 1% al giorno fino al quattordicesimo).

Tabella riepilogativa delle sanzioni base

| Fattispecie | Norma | Sanzione minima | Sanzione massima | Esempio su €5.000 imposta dovuta |

|---|---|---|---|---|

| Omessa dichiarazione | art. 1 c. 1 DLgs 471/1997 | 120% imposta | 240% imposta | da €6.000 a €12.000 |

| Dichiarazione infedele | art. 1 c. 2 DLgs 471/1997 | 90% imposta | 180% imposta | da €4.500 a €9.000 |

| Omesso versamento | art. 13 c. 1 DLgs 471/1997 | 30% imposta | 30% imposta | €1.500 |

| Omesso versamento ≤90 gg | art. 13 c. 1 DLgs 471/1997 | 15% imposta | 15% imposta | €750 |

| Omesso versamento ≤14 gg | art. 13 c. 1 DLgs 471/1997 | 1% per giorno | 14% imposta | €50-700 |

Attenzione

A queste sanzioni amministrative si aggiungono sempre interessi legali calcolati giorno per giorno dalla data di scadenza del versamento al saldo effettivo. Il tasso di interesse legale per il 2026 è fissato annualmente con decreto del MEF e va verificato sul sito MEF.

Capitolo 03 / 09

Sanzioni accessorie e profilo penale

Oltre alle sanzioni affitti brevi di natura amministrativa, in determinate soglie e fattispecie scatta il rilievo penale disciplinato dal DLgs 74/2000 (Disciplina dei reati in materia di imposte sui redditi e sul valore aggiunto). Le soglie sono pensate per grandi evasioni e non colpiscono tutti i casi, ma è utile conoscerle per non sottovalutare il rischio.

Omessa dichiarazione penalmente rilevante (art. 5 DLgs 74/2000)

Configura reato l'omessa dichiarazione dei redditi quando l'imposta evasa supera, per ciascuna singola imposta, €50.000. La pena prevista va dalla reclusione di 2 a 5 anni. Tradotto sugli affitti brevi: per superare €50.000 di imposta evasa servono, in cedolare secca al 21%, ricavi non dichiarati per circa €238.000 in un singolo anno fiscale — uno scenario tipico solo di portfolio medio-grandi (10+ unità in città turistiche prime).

Dichiarazione infedele penalmente rilevante (art. 4 DLgs 74/2000)

Si configura quando contemporaneamente l'imposta evasa supera €100.000 e gli elementi attivi sottratti all'imposizione superano il 10% del totale degli elementi attivi indicati in dichiarazione, o comunque €2 milioni.

Tabella soglie penali

| Reato | Norma | Soglia imposta evasa | Soglia ricavi (cedolare 21%) | Pena |

|---|---|---|---|---|

| Omessa dichiarazione | art. 5 DLgs 74/2000 | €50.000 | ~€238.000 | reclusione 2-5 anni |

| Dichiarazione infedele | art. 4 DLgs 74/2000 | €100.000 + 10% | ~€476.000 | reclusione 2-4 anni 6 mesi |

| Omesso versamento ritenute | art. 10-bis DLgs 74/2000 | €150.000 | varia | reclusione 6 mesi - 2 anni |

Nota

Le soglie penali sono rivalutate periodicamente dal legislatore. Per il testo vigente verifica sempre normattiva.it prima di qualunque valutazione. Il profilo penale, inoltre, può essere escluso in alcuni casi se l'imposta viene versata integralmente prima della dichiarazione di apertura del dibattimento, secondo il meccanismo di causa di non punibilità previsto dal DLgs 74/2000.

Capitolo 04 / 09

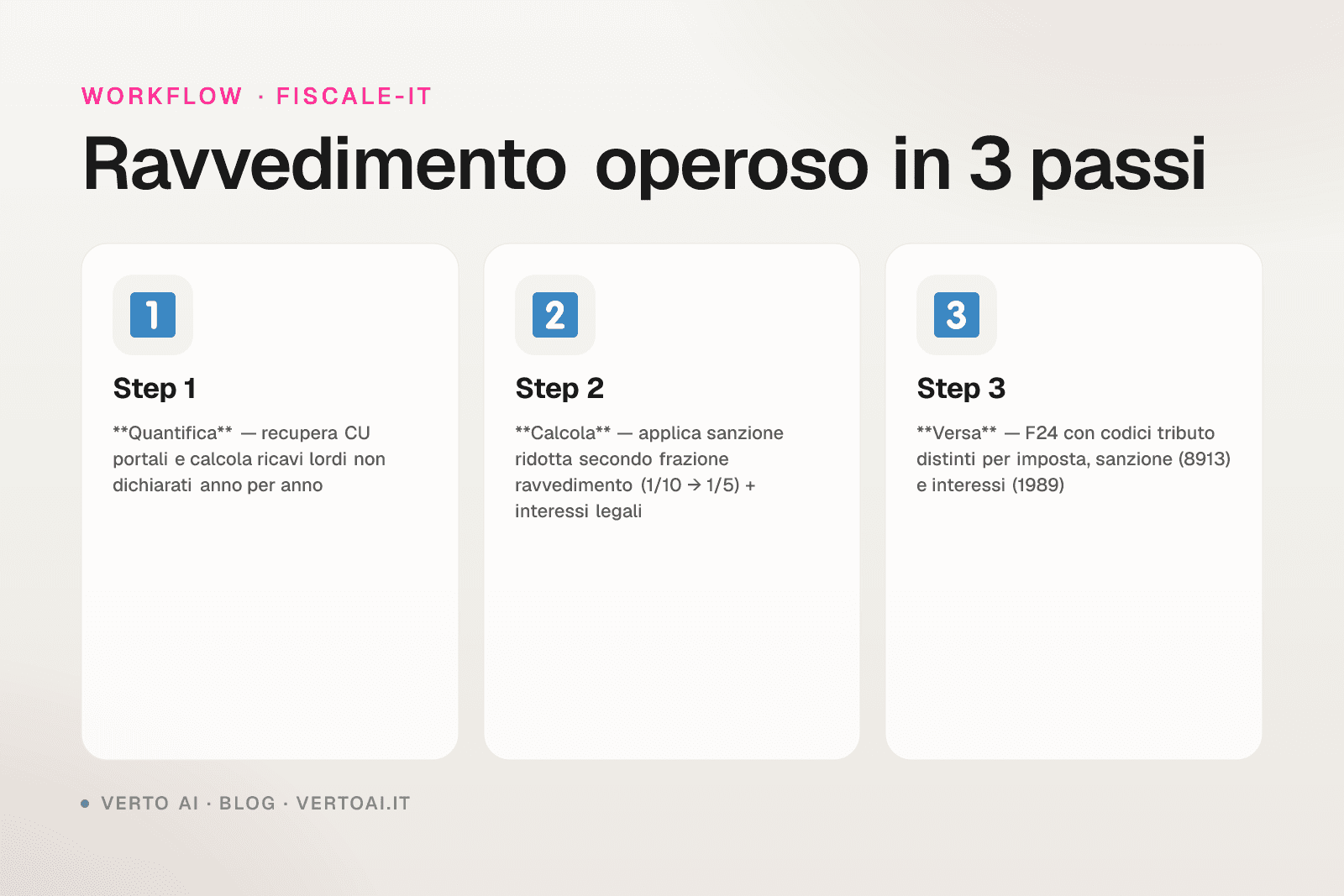

Il ravvedimento operoso: come ridurre le sanzioni

Il ravvedimento operoso disciplinato dall'art. 13 del DLgs 472/1997 è lo strumento principale per regolarizzare spontaneamente la propria posizione fiscale prima che l'Amministrazione finanziaria contesti la violazione. Le riduzioni sono scaglionate in funzione della tempestività: più presto si ravvede, minore è la sanzione finale.

Le frazioni di ravvedimento applicabili

L'art. 13 DLgs 472/1997, nel testo vigente nel 2026, prevede le seguenti riduzioni rispetto alla sanzione minima edittale:

- 1/10 del minimo: se la regolarizzazione avviene entro 30 giorni dalla scadenza del versamento omesso (ravvedimento "sprint" / "breve")

- 1/9 del minimo: regolarizzazione entro 90 giorni dalla scadenza

- 1/8 del minimo: regolarizzazione entro il termine di presentazione della dichiarazione relativa all'anno in cui è stata commessa la violazione (o entro un anno dalla violazione se non è prevista dichiarazione)

- 1/7 del minimo: regolarizzazione entro il termine di presentazione della dichiarazione relativa all'anno successivo

- 1/6 del minimo: regolarizzazione oltre il termine sopra indicato

- 1/5 del minimo: regolarizzazione dopo la constatazione della violazione tramite PVC della Guardia di Finanza, ma prima della notifica dell'atto impositivo

Tabella ravvedimento operoso applicato

Esempio pratico su un omesso versamento di €2.100 (cedolare secca al 21% su €10.000 di affitti brevi non versata):

| Tempo del ravvedimento | Frazione | Sanzione base 30% | Sanzione ridotta | Totale da pagare* |

|---|---|---|---|---|

| Entro 14 giorni (1% al gg) | 1/10 | variabile 1-14% | 0,1-1,4% al gg | €2.121-€2.394 |

| Entro 30 giorni | 1/10 | 15% (€315) | €31,50 | €2.131,50 |

| Entro 90 giorni | 1/9 | 15% (€315) | €35,00 | €2.135,00 |

| Entro termine UNICO anno | 1/8 | 30% (€630) | €78,75 | €2.178,75 |

| Entro termine UNICO anno +1 | 1/7 | 30% (€630) | €90,00 | €2.190,00 |

| Oltre | 1/6 | 30% (€630) | €105,00 | €2.205,00 |

| Dopo PVC GdF | 1/5 | 30% (€630) | €126,00 | €2.226,00 |

*Totale = imposta omessa + sanzione ridotta + interessi legali calcolati pro rata temporis. Gli interessi non sono qui rappresentati per chiarezza ma vanno sempre aggiunti.

Conferma

Il ravvedimento operoso è uno strumento estremamente conveniente: nell'esempio sopra, regolarizzare entro 30 giorni costa €31,50 di sanzione contro €315 della sanzione piena al 15%, e contro €630 della sanzione piena al 30% applicata dopo accertamento. Risparmio del 95% rispetto all'accertato.

Come si versa il ravvedimento

Il ravvedimento si perfeziona con il versamento, tramite modello F24, di tre componenti: l'imposta originariamente dovuta, la sanzione ridotta nella frazione applicabile, e gli interessi legali maturati. Ogni componente va versata utilizzando il proprio codice tributo specifico: ad esempio per la cedolare secca il codice tributo dell'imposta è 1840 (acconto) o 1842 (saldo), la sanzione si versa con codice 8913, gli interessi con codice 1989.

Attenzione

Se la dichiarazione era stata omessa, il ravvedimento dell'imposta non è sufficiente: occorre anche presentare la dichiarazione tardiva entro 90 giorni dal termine ordinario per beneficiare del ravvedimento sull'omessa dichiarazione, altrimenti la violazione si consolida e si entra nel regime "infedele" o nei tempi più lunghi del ravvedimento standard.

Capitolo 05 / 09

Quattro scenari reali con calcoli completi

I numeri astratti spesso non comunicano la portata effettiva del rischio. Ecco quattro scenari ricorrenti tra property manager e host individuali italiani.

Scenario 1: omesso versamento cedolare secca per un anno

Host con 1 appartamento a Bologna. Anno 2025: incassati lordi €22.000 da Airbnb. Dichiarazione presentata regolarmente nel 2025 in cedolare secca al 21% (aliquota che si applica al primo immobile destinato a locazione breve nell'anno; dal secondo in poi sarebbe 26%). Imposta dovuta: €4.620. Non versato saldo a giugno 2026 né secondo acconto a novembre 2026. Ravvedimento eseguito a dicembre 2026.

- Imposta omessa: €4.620

- Sanzione base art. 13: 30% = €1.386

- Ravvedimento entro l'anno: 1/8 di €1.386 = €173,25

- Interessi legali (stimati): ~€60

- Totale ravvedimento: €4.853,25

- Differenza vs. accertamento pieno (€4.620 + €1.386 + interessi): risparmio di circa €1.200

Scenario 2: dichiarazione infedele (CIN mancante e ricavi sotto-dichiarati)

Property manager con 6 appartamenti a Firenze, regime ordinario IRPEF. Anno 2024: ricavi reali da Booking + Airbnb pari a €78.000. Dichiarato in Modello Redditi 2025 importo di soli €45.000 (sotto-dichiarazione del 42%). Annunci attivi senza esposizione del CIN. Incrocio CU + segnalazione portali nel 2026.

- Maggior reddito accertato: €33.000

- Maggior IRPEF dovuta (aliquota marginale stimata 38%): €12.540

- Sanzione base art. 1 c. 2: 90% di €12.540 = €11.286

- Ravvedimento prima di PVC, frazione 1/6: €1.881

- Interessi legali (stimati): ~€350

- Totale ravvedimento: €14.771

- Differenza vs. accertamento pieno con sanzione 90%: risparmio di circa €9.400

Scenario 3: omessa dichiarazione per 3 anni — soglia penale

Investitore con 4 appartamenti a Roma. Triennio 2023-2025: ricavi cumulati €320.000, mai dichiarati. Calcolata prudenzialmente tutta al 21%, la cedolare secca avrebbe generato €67.200 di imposta; l'importo reale è più alto, perché dal 2024 l'aliquota sale al 26% dal secondo immobile destinato a locazione breve (art. 1 cc. 63-64 L. 213/2023). Lettera di compliance Agenzia Entrate ricevuta a marzo 2026.

Nota

Nel triennio 2023-2025 quattro appartamenti restavano entro la soglia di presunzione d'impresa, allora fissata a quattro. Dal periodo d'imposta 2026 la soglia è di due appartamenti (art. 1 c. 17 della L. 30 dicembre 2025, n. 199, che modifica l'art. 4 cc. 2-3 del DL 50/2017 — vedi la guida "Locazioni brevi" dell'Agenzia delle Entrate, aprile 2026): lo stesso investitore, per il 2026, è presunto imprenditore e va regolarizzato come reddito d'impresa con partita IVA, non con la cedolare. Chi sta sistemando arretrati deve quindi usare regole diverse per gli anni fino al 2025 e per il 2026.

- Imposta evasa cumulata: €67.200 (oltre soglia €50.000 per un singolo anno se concentrato — verifica caso per caso)

- Sanzione base art. 1 c. 1 (120%): €80.640

- Possibile profilo penale art. 5 DLgs 74/2000 se in un singolo anno l'imposta evasa supera €50.000

- Ravvedimento operoso ancora attivabile prima della notifica di accertamento, frazione 1/6 in regime ordinario: €13.440 di sanzione amministrativa ridotta

- Totale ravvedimento stimato: €80.640 (imposta) + €13.440 (sanzione ridotta) + interessi

- Eventuale causa di non punibilità penale se l'imposta viene pagata integralmente prima del dibattimento

Attenzione

In scenari di questa entità il ravvedimento va sempre gestito con commercialista e, se la soglia penale è plausibile, anche con consulenza legale. Non agire da soli.

Scenario 4: uso strategico del ravvedimento sprint

Host con 1 appartamento a Milano. Cedolare secca, imposta saldo 2025 pari a €1.800 da versare entro il 30 giugno 2026. Si accorge il 15 luglio 2026 di non aver eseguito il versamento. Ravvedimento immediato.

- Giorni di ritardo: 15

- Sanzione art. 13 c. 1 ridotta a 1% al giorno per i primi 14 giorni + 15% sul quindicesimo

- Calcolo: 14 × 1% + 15% sul totale = approssimazione 1/10 di 15% applicata al 15° giorno

- Sanzione ravveduta stimata: ~€27

- Interessi legali: ~€2,50

- Totale: €1.829,50 contro €1.800 + €540 di sanzione piena al 30% in caso di accertamento

Capitolo 06 / 09

Come accertamento e CU si incrociano nel 2026

L'accertamento sulle locazioni brevi nel 2026 segue tre direttrici operative che ogni host e property manager dovrebbe conoscere.

Le tre fonti dati incrociate

- CU portali intermediari (Airbnb, Booking, Vrbo, ecc.) — invio annuale all'Agenzia delle Entrate con ricavi lordi, ritenute operate e codice fiscale del beneficiario. Anche per gli host che ricevono compensi non soggetti a ritenuta del 21%, i ricavi confluiscono nella banca dati.

- Banca dati CIN e registri regionali: numero di notti vendute per struttura, comunicate ai sistemi comunali per la tassa di soggiorno e al Ministero del Turismo per il CIN.

- Movimenti bancari: i bonifici dei portali sono tracciati, e in caso di accertamento la GdF può chiedere accesso agli estratti conto per ricostruire i ricavi.

La sequenza tipica del controllo

Un accertamento standard nel 2026 segue questi passaggi:

- T+0: invio di una lettera di compliance (non un atto impositivo, ma un invito a verificare la propria posizione)

- T+30/60: se non si ravvede, può seguire un avviso di accertamento parziale o ordinario

- T+180: in casi più gravi, accesso della Guardia di Finanza presso il domicilio fiscale o l'immobile, con redazione di processo verbale di constatazione (PVC)

- Termini di decadenza: l'accertamento può essere notificato entro il quinto anno successivo a quello della dichiarazione (per dichiarazioni infedeli) o entro il settimo anno successivo (per dichiarazioni omesse), salvo proroghe specifiche

Tip

La lettera di compliance è il momento d'oro per ravvedersi: l'invito stesso normalmente consente di accedere ancora al ravvedimento operoso con frazione 1/6, evitando la sanzione piena. Ignorarla, invece, è quasi sempre la scelta peggiore.

Capitolo 07 / 09

Checklist operativa per regolarizzare

Se sospetti di avere una posizione non perfettamente in regola, segui questa checklist prima di decidere come muoverti.

- Recupera tutti gli estratti conto Airbnb, Booking, Vrbo e altri portali degli ultimi 5 anni (3 anni minimi)

- Scarica dalla tua area riservata Agenzia Entrate le CU ricevute dai portali per gli anni di interesse

- Quantifica i ricavi lordi non dichiarati anno per anno (importante: lordi, non al netto delle commissioni)

- Verifica le dichiarazioni presentate e l'importo dichiarato in ciascun anno

- Calcola l'imposta omessa applicando il regime fiscale corretto (cedolare secca o IRPEF ordinaria)

- Verifica se hai esposto il CIN su tutti gli annunci attivi nel 2025-2026

- Verifica se la dichiarazione redditi Airbnb è stata presentata o è ancora omettibile

- Identifica la fattispecie applicabile: omessa, infedele, omesso versamento

- Calcola sanzione ridotta tramite ravvedimento + interessi legali

- Prepara F24 con codici tributo corretti per imposta, sanzione, interessi

- Se l'importo è significativo (>€10.000 di imposta) o tocchi soglie penali, consulta un commercialista prima di agire

Dato

La regola pratica: un'ora con un commercialista esperto in fiscalità degli affitti brevi (€150-300) può farti risparmiare migliaia di euro evitando errori di applicazione del ravvedimento — specialmente nei casi border-line con sanzioni accessorie o ipotesi penali.

Capitolo 08 / 09

Prevenzione: come non finire nei controlli del prossimo anno

Le sanzioni affitti brevi sono evitabili al 100% con tre presidi operativi che ogni gestione professionale dovrebbe avere strutturati.

1. Tracciabilità ricavi e quadratura mensile

Quadra ogni mese i ricavi reali dai portali con la contabilità interna. Differenze ricorrenti tra "incassato netto" e "lordo fatturato" sono il principale punto di attacco degli accertamenti. Un sistema che riconcilia automaticamente i prospetti Airbnb/Booking con le scritture mensili elimina questo rischio.

2. CIN esposto su ogni canale

Il CIN va esposto su ogni annuncio attivo, su ogni canale, e va comunicato all'ospite all'arrivo. Non averlo non è solo una violazione formale: è la prima spia che fa scattare segnalazioni automatiche al Ministero del Turismo. Il presidio è banale ma trascurato: serve solo verificare ogni 30 giorni che tutti gli annunci aggiornati riportino il codice.

3. Versamenti F24 in calendario operativo

Le scadenze di versamento (saldo 30 giugno, acconti) devono entrare nel calendario operativo della tua gestione. Un singolo omesso versamento è la fattispecie più semplice da regolarizzare con ravvedimento, ma ripetuto su più anni cumula sanzioni pesanti e segnali di non compliance.

Capitolo 09 / 09

Soluzione operativa: integra fiscalità e gestione ospiti

La realtà della gestione affitti brevi nel 2026 è che il presidio fiscale non può più essere separato dal presidio operativo. Chi gestisce 5-10-20 appartamenti senza un'infrastruttura che colleghi ricavi, comunicazioni ospiti, CIN, tassa di soggiorno e dichiarazioni si espone strutturalmente al rischio di sanzioni affitti brevi.

Verto AI è il concierge AI via WhatsApp per affitti brevi: automatizza la comunicazione con gli ospiti, raccoglie i dati di check-in necessari anche per gli adempimenti normativi, e si integra con i principali channel manager per consolidare il flusso operativo. Non è un commercialista — la fiscalità resta competenza del tuo consulente — ma riduce il caos operativo che genera errori dichiarativi e omissioni.

Se gestisci più di 3 unità e vuoi capire come consolidare comunicazione ospiti, CIN, e dati operativi in un unico flusso, parla con noi per una demo personalizzata, oppure esplora le funzionalità Verto AI e i piani disponibili nella pagina prezzi.

Le tasse le hai capite. Ora libera le tue giornate.

Più appartamenti gestisci, più tempo se ne va in messaggi agli ospiti. Verto risponde su WhatsApp 24/7 al posto tuo — così pensi ai numeri, non alle domande di sempre.