Codice tributo cedolare secca 1840 e 1842: come usarli in F24

Il codice tributo cedolare secca è l'elemento che identifica il versamento dell'imposta sostitutiva del 21% sui canoni di affitto breve all'interno del modello F24. I codici principali sono due: 1840 per la prima rata d'acconto, 1842 per il saldo dell'imposta dovuta. Le scadenze ordinarie sono il 30 giugno per il saldo dell'anno precedente più il primo acconto, e il 30 novembre per il secondo acconto. Versare con il codice sbagliato espone a sanzioni e sospensioni del versamento da parte dell'Agenzia delle Entrate.

Questa guida operativa spiega quali codice tributo cedolare secca usare in F24, come compilare correttamente la sezione Erario del modello, quando si applica l'acconto al 100%, e come sanare un versamento tardivo con il ravvedimento operoso. In coda, anche un confronto rapido con i codici tributo del regime forfettario (1790 e 1791) per chi rientra nella partita IVA al 5% o 15%.

Attenzione

I codici tributo sono pubblicati e periodicamente aggiornati dall'Agenzia delle Entrate tramite Risoluzioni ufficiali. Prima del versamento, verificare sempre la tabella codici tributo aggiornata su agenziaentrate.gov.it per accertarsi che il codice utilizzato sia ancora in vigore per l'anno d'imposta di riferimento.

Capitolo 01 / 10

Cedolare secca sugli affitti brevi: cosa devi sapere prima dell'F24

Prima di capire quale codice tributo usare, conviene fissare il perimetro normativo. La cedolare secca è un regime fiscale opzionale, alternativo all'IRPEF ordinaria, introdotto dall'articolo 3 del Decreto Legislativo 14 marzo 2011 n. 23. Si applica ai canoni di locazione di immobili abitativi, inclusi i contratti di locazione breve sotto i 30 giorni regolati dall'art. 4 del DL 50/2017.

L'aliquota standard sugli affitti brevi è del 21% sul primo immobile destinato a locazione breve nell'anno. Dal 2024, per effetto della Legge di Bilancio (art. 1 cc. 63-64 L. 213/2023), chi destina ad affitto breve più di un appartamento in forma non imprenditoriale paga la cedolare al 26% su quelli oltre il primo.

Regola diversa e da non confondere è la soglia di presunzione d'impresa: dal periodo d'imposta 2026 basta destinare a locazione breve più di due appartamenti nel periodo d'imposta perché l'attività si presuma imprenditoriale, con obbligo di partita IVA e uscita dalla cedolare (art. 1 c. 17 della legge 30 dicembre 2025, n. 199, che ha modificato l'art. 4 cc. 2-3 del DL 50/2017). Fino al 31 dicembre 2025 il limite era di quattro appartamenti. Lo conferma la guida "Locazioni brevi" dell'Agenzia delle Entrate, edizione aprile 2026. In pratica, dal 2026 chi versa con i codici 1840/1842 ha al massimo un immobile al 21% e uno al 26%. Per approfondire, vedi la guida dedicata alla cedolare secca al 26% e l'analisi completa sulla cedolare secca per affitti brevi.

L'imposta si versa tramite modello F24, lo stesso strumento che si usa per IRPEF, IVA, INPS e tributi locali. La distinzione tra acconti e saldo è centrale: l'F24 non si limita a registrare un pagamento, qualifica anche per quale anno fiscale e a quale titolo stai versando.

Dato

Secondo i dati pubblicati dall'Agenzia delle Entrate, i versamenti con codice tributo errato o relativo a un'annualità sbagliata possono generare un avviso di compensazione non riconosciuta e, se non corretti tramite F24 con codice "ELIDE", richiedono un'istanza di rettifica formale.

Capitolo 02 / 10

Il codice tributo cedolare secca: 1840 e 1842

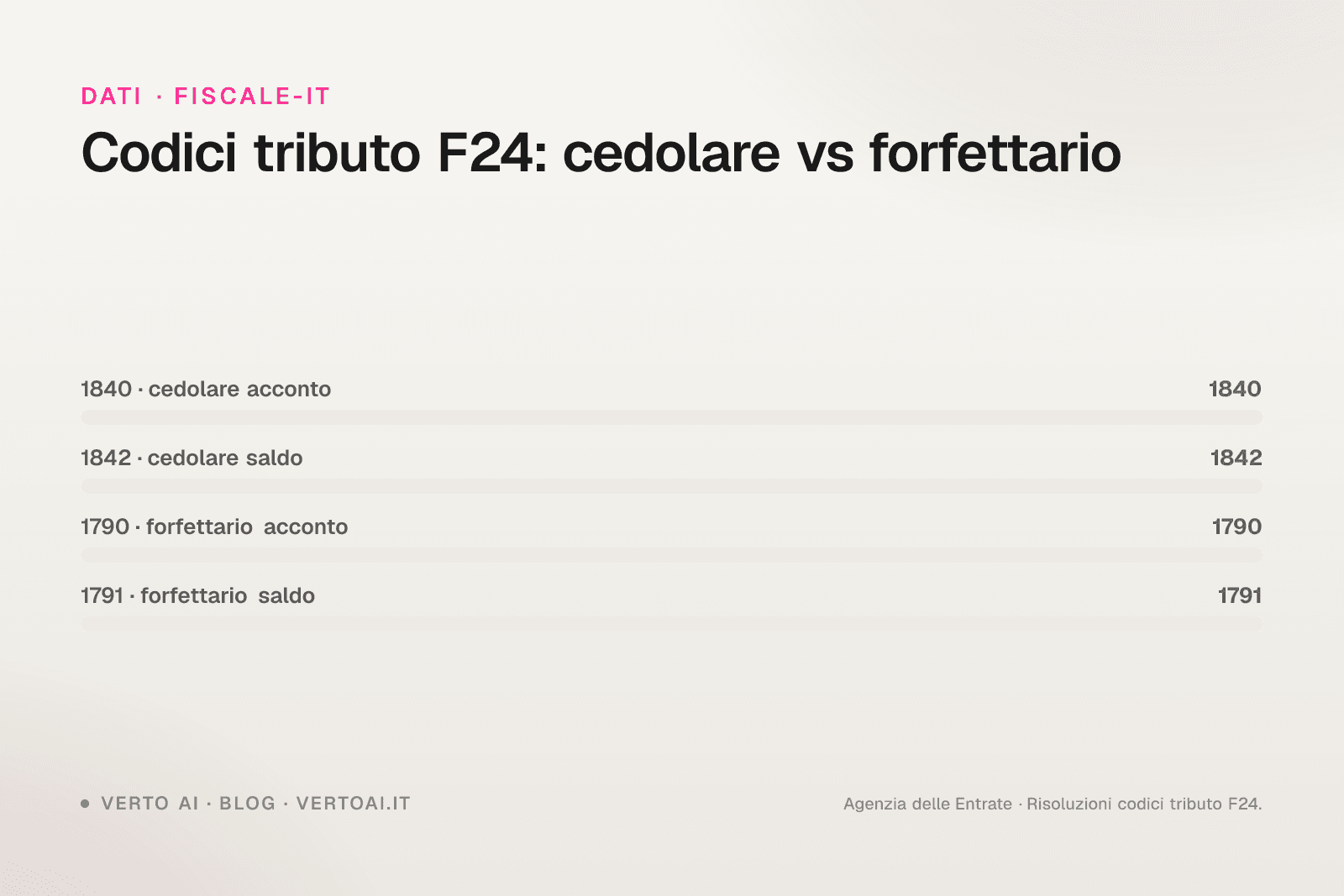

Per la cedolare secca su contratti di locazione (inclusi gli affitti brevi che non rientrano in attività d'impresa), il codice tributo cedolare secca si declina in due numeri: 1840 e 1842. La differenza non riguarda l'aliquota o l'immobile, ma il tipo di rata che stai versando.

Codice tributo 1840: acconto

Il primo codice tributo cedolare secca è il 1840, che identifica la prima rata di acconto, oppure l'acconto in unica soluzione quando l'imposta complessiva dovuta non supera una certa soglia. L'acconto si calcola in misura pari al 100% dell'imposta dell'anno precedente (anno d'imposta n-1), secondo il metodo storico previsto per la cedolare.

Se l'imposta dovuta per l'anno precedente è inferiore a €257,52, l'acconto si versa in unica soluzione entro il 30 novembre, sempre con codice 1840. Se è pari o superiore a 257,52 euro, l'acconto si divide in due rate:

| Rata | Importo | Scadenza | Codice tributo |

|---|---|---|---|

| Prima rata acconto | 40% dell'acconto | 30 giugno (o 30 luglio con maggiorazione 0,40%) | 1840 |

| Seconda rata acconto | 60% dell'acconto | 30 novembre | 1840 |

| Saldo anno precedente | 100% imposta dovuta − acconto già versato | 30 giugno (o 30 luglio +0,40%) | 1842 |

Codice tributo 1842: saldo

Il secondo codice tributo cedolare secca è il 1842 e identifica il saldo dell'imposta, ossia la differenza tra l'imposta effettivamente dovuta sui canoni dell'anno chiuso e gli acconti già versati nei termini. Si versa entro il 30 giugno dell'anno successivo a quello d'imposta, con la possibilità di posticipare al 30 luglio applicando una maggiorazione dello 0,40%.

Nota

Esempio operativo: per i canoni percepiti nel 2025, il saldo si versa entro il 30 giugno 2026 con codice 1842, mentre la prima rata di acconto 2026 si versa contestualmente con codice 1840 (40% dell'acconto, calcolato sull'imposta 2025).

Anno di riferimento: il dettaglio che salva dalle sanzioni

Nella sezione Erario del modello F24, oltre al codice tributo, devi indicare l'anno di riferimento in formato AAAA. Questo campo qualifica il versamento e dipende dal codice:

- Codice 1840 (acconto) → anno di riferimento = anno fiscale in corso (es. per acconto 2026, scrivere

2026) - Codice 1842 (saldo) → anno di riferimento = anno fiscale chiuso a cui si riferisce il saldo (es. saldo 2025 versato a giugno 2026, scrivere

2025)

Attenzione

Confondere l'anno di riferimento è uno degli errori più comuni: un saldo 2025 versato indicando "2026" come anno viene contabilizzato come acconto del 2026, generando un avviso bonario per omesso versamento del saldo precedente. La rettifica si fa con F24 ELIDE indicando il codice "1100" come codice di rettifica.

Capitolo 03 / 10

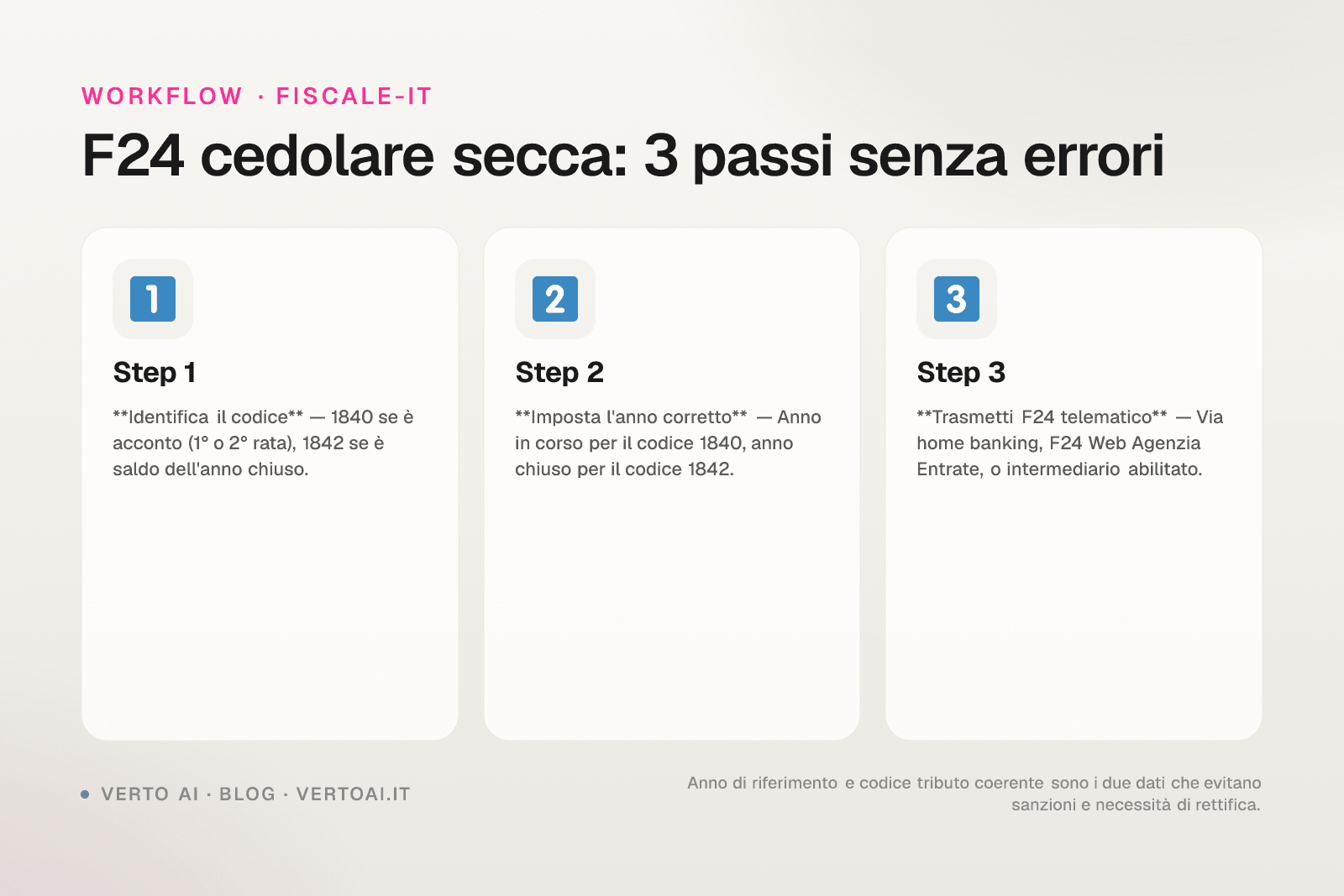

Come compilare il modello F24: passo passo

Il modello F24 si compila nella Sezione Erario, la prima delle quattro sezioni del modulo. Ecco la procedura operativa.

Compilazione Sezione Erario

Per ogni codice tributo (1840 o 1842) si compila una riga distinta:

- Codice tributo: 1840 o 1842

- Rateazione/regione/prov./mese rif.: lasciare in bianco (la cedolare non si rateizza in mensilità)

- Anno di riferimento: 4 cifre (anno fiscale)

- Importi a debito versati: importo in euro con due decimali

- Importi a credito compensati: solo se compensi con un credito (es. credito IRPEF, credito IVA)

Nella riga in fondo, il totale a debito e il totale a credito devono coincidere con la somma delle righe, e il saldo finale (campo a destra) è la cifra effettivamente addebitata sul conto.

Esempio compilato: saldo 2025 + acconto 2026

Supponiamo un host con imposta cedolare 2025 pari a €2.100 e nessun acconto versato (perché era il primo anno). Per il 2026 deve versare:

- Saldo 2025: €2.100 → codice 1842, anno 2025

- Acconto 2026 (100% di 2.100): €2.100, di cui prima rata 40% = €840 → codice 1840, anno 2026

Riga F24:

| Codice tributo | Anno | A debito | A credito |

|---|---|---|---|

| 1842 | 2025 | 2.100,00 | – |

| 1840 | 2026 | 840,00 | – |

| Totale | 2.940,00 | – |

Conferma

Scadenza unica: 30 giugno 2026. Se si sceglie il pagamento al 30 luglio, si applica la maggiorazione 0,40% solo sull'importo dovuto al 30 giugno (€2.940 × 0,40% = €11,76 di interessi aggiuntivi).

Canali di trasmissione del F24

Dal 2007 il modello F24 con saldo a debito deve essere trasmesso per via telematica, salvo eccezioni residuali. I canali principali:

- F24 online tramite home banking (servizio CBI offerto da quasi tutte le banche)

- Servizio "F24 Web" dell'Agenzia delle Entrate (sezione Servizi → Pagamenti → F24)

- Intermediario abilitato (commercialista, CAF, consulente del lavoro) via Entratel/Fisconline

- F24 cartaceo solo se l'importo totale è zero per compensazioni o se sei un soggetto non titolare di partita IVA con saldo a debito dopo aver applicato eventuali crediti

Per chi gestisce molti immobili e ha numerosi versamenti durante l'anno, conviene appoggiarsi a un commercialista che predisponga e trasmetta il file F24 cumulativo. Per gli host con uno o due appartamenti, il canale più rapido resta l'home banking o F24 Web.

Capitolo 04 / 10

Scenario 1 — Prima dichiarazione cedolare con calcolo acconto

Anna ha aperto il suo primo affitto breve a Firenze nel 2025: un trilocale che ha generato canoni netti per €18.000 nell'anno. Ha optato per la cedolare secca al 21%, quindi l'imposta dovuta per il 2025 è €18.000 × 21% = €3.780.

Nel 2026, alla prima dichiarazione utile, deve versare:

| Versamento | Importo | Codice | Anno | Scadenza |

|---|---|---|---|---|

| Saldo cedolare 2025 | €3.780,00 | 1842 | 2025 | 30 giugno 2026 |

| Prima rata acconto 2026 (40% di 3.780) | €1.512,00 | 1840 | 2026 | 30 giugno 2026 |

| Seconda rata acconto 2026 (60% di 3.780) | €2.268,00 | 1840 | 2026 | 30 novembre 2026 |

Totale impegno fiscale 2026: €7.560,00 (di cui €5.292 entro il 30 giugno e €2.268 entro il 30 novembre). Se Anna non aveva considerato l'effetto "doppio versamento" del primo anno (saldo + acconto), si trova a dover liquidare in giugno una somma quasi doppia rispetto a quella che si aspettava. È il motivo principale per cui i fiscalisti consigliano di accantonare il 25-28% del fatturato lordo durante l'anno, non solo il 21%.

Tip

Una stima prudente di liquidità da accantonare per chi è al primo anno di cedolare: 25% del canone netto incassato, da depositare su un conto separato. Questa cifra copre il 21% di imposta più un margine per acconto e eventuali addizionali locali.

Capitolo 05 / 10

Scenario 2 — Conguaglio anno successivo

Marco ha versato nel 2026 acconto cedolare 2026 di €1.890 (calcolato sul 100% dell'imposta 2025 di €1.890). Ma nel 2026 ha avuto un calo di canoni: i ricavi netti sono scesi a €7.500, quindi l'imposta effettivamente dovuta per il 2026 è €7.500 × 21% = €1.575.

A giugno 2027 deve fare il conguaglio:

- Imposta 2026 dovuta: €1.575

- Acconti 2026 già versati: €1.890

- Credito a favore del contribuente: €315

In F24, nella riga del codice tributo 1842 (saldo 2026), Marco indica €1.575 nella colonna "a debito" e €315 nella colonna "a credito" usando lo stesso codice 1842, riportando l'eccedenza. Il saldo netto a debito sulla riga 1842 risulterà di €1.260. In alternativa, può compensare quei €315 con la prima rata di acconto 2027 (codice 1840), riducendo l'esborso di giugno.

Compensazione orizzontale: cosa si può fare

Il credito da cedolare secca è compensabile orizzontalmente con altri tributi erariali (IRPEF, IVA, addizionali, IRAP) all'interno del modello F24. La compensazione segue le regole generali: per importi superiori a €5.000 annui occorre il visto di conformità apposto da un professionista abilitato, salvo eccezioni.

Dato

Una nota pratica: in caso di credito, il sistema dell'Agenzia delle Entrate evidenzia automaticamente la posizione a credito nel cassetto fiscale. Vale sempre la pena controllare il cassetto prima della dichiarazione successiva, perché il sistema talvolta riporta correttamente già il dato per il modello Redditi.

Per impostare un sistema di tracking dei canoni che alimenti correttamente la dichiarazione, conviene partire dai pagamenti effettivamente incassati: la base imponibile cedolare segue il principio di cassa, non quello di competenza. Su questo, l'analisi dedicata al calcolo della cedolare secca sugli affitti brevi entra nel dettaglio operativo.

Capitolo 06 / 10

Scenario 3 — Ravvedimento operoso per versamento tardivo

Giulia avrebbe dovuto versare il saldo cedolare 2025 di €2.450 entro il 30 giugno 2026 (codice 1842, anno 2025). Si rende conto del mancato pagamento solo il 15 settembre 2026, ossia 77 giorni dopo la scadenza. Non ha ricevuto avvisi né accertamenti, quindi può sanare la posizione con ravvedimento operoso (art. 13 D.Lgs. 472/1997).

Il ravvedimento prevede sanzioni ridotte in funzione del tempo trascorso e degli interessi legali dal giorno della scadenza al giorno del pagamento. Per il 2026, il tasso di interesse legale fissato dal Ministero dell'Economia e delle Finanze va verificato sulla Gazzetta Ufficiale o su normattiva.it per il decreto MEF aggiornato (il tasso cambia annualmente).

Tabella sanzioni ravvedimento operoso (post riforma 2024)

| Tipo di ravvedimento | Termine | Sanzione ridotta |

|---|---|---|

| Sprint | Entro 14 giorni | 0,083% per giorno (1/10 del minimo) |

| Breve | Da 15 a 30 giorni | 1,25% (1/10 del 12,5%) |

| Intermedio | Da 31 a 90 giorni | 1,389% (1/9 del 12,5%) |

| Lungo | Da 91 giorni a 1 anno | 3,125% (1/8 del 25%) |

| Biennale | Oltre 1 anno entro 2 anni | 3,571% (1/7 del 25%) |

| Ultra-biennale | Oltre 2 anni | 4,167% (1/6 del 25%) |

Attenzione

Le percentuali indicate sono quelle previste dopo la riforma del sistema sanzionatorio tributario (DLgs 87/2024) entrata in vigore per le violazioni commesse dal 1° settembre 2024. Per violazioni precedenti si applicano le percentuali del regime previgente (1/10, 1/9, 1/8 calcolati sul 30%). Verifica sempre l'orientamento aggiornato dell'Agenzia delle Entrate sul sito istituzionale prima di calcolare il dovuto.

Per Giulia, che è oltre i 30 giorni ma entro i 90, si applica la sanzione del 1,389%. Il calcolo:

- Imposta omessa: €2.450

- Sanzione: €2.450 × 1,389% = €34,03

- Interessi legali (esempio con tasso 2,5% annuo per 77 giorni): €2.450 × 2,5% × 77/365 = €12,92

- Totale da versare: €2.450 + €34,03 + €12,92 = €2.496,95

Codici tributo del ravvedimento operoso

Il versamento si effettua sempre con F24, indicando in righe distinte:

| Componente | Codice tributo | Anno |

|---|---|---|

| Imposta omessa (saldo cedolare 2025) | 1842 | 2025 |

| Sanzione ravvedimento | 8913 | 2025 |

| Interessi legali ravvedimento | 1989 | 2025 |

Conferma

Il codice 8913 è quello previsto per le sanzioni da ravvedimento sui tributi erariali, mentre il 1989 è il codice per gli interessi legali da ravvedimento. La verifica puntuale di questi codici va fatta sempre sulla tabella codici tributo F24 dell'Agenzia delle Entrate, perché possono essere aggiornati da Risoluzioni successive.

Capitolo 07 / 10

Codici tributo regime forfettario: 1790 e 1791

Per gli host che hanno aperto partita IVA in regime forfettario (Legge 190/2014, art. 1 commi 54-89) e dichiarano i canoni di affitto breve come ricavi professionali, la cedolare non si applica. Si versa invece l'imposta sostitutiva del regime forfettario, con codici tributo dedicati:

| Codice tributo | Descrizione | Anno di riferimento |

|---|---|---|

| 1790 | Imposta sostitutiva regime forfettario — acconto prima rata | Anno in corso |

| 1791 | Imposta sostitutiva regime forfettario — acconto seconda rata o saldo | Anno in corso (acconto) o anno chiuso (saldo) |

L'aliquota è del 15% in regime ordinario forfettario o del 5% in regime startup (primi 5 anni, se ricorrono i requisiti). Le scadenze ricalcano quelle della cedolare: 30 giugno per saldo e prima rata acconto, 30 novembre per la seconda rata.

Nota

La scelta tra cedolare secca sull'immobile e regime forfettario in partita IVA dipende dal modello di business. La cedolare si applica solo se l'attività resta non imprenditoriale: dal periodo d'imposta 2026 il tetto è di due appartamenti destinati a locazione breve (art. 1 c. 17 L. 199/2025), contro i quattro in vigore fino al 31 dicembre 2025. Oltre, scatta l'obbligo di partita IVA. La guida completa al regime forfettario per affitti brevi confronta convenienza fiscale e adempimenti.

Per chi opera con partita IVA (regime forfettario o ordinario), il codice tributo F24 per gli acconti è quindi 1790/1791, non 1840/1842. Confondere i due regimi nel modello F24 è uno degli errori più frequenti rilevati dall'Agenzia delle Entrate, soprattutto nei passaggi di regime (es. da cedolare a partita IVA quando si supera la soglia dei due appartamenti).

Capitolo 08 / 10

Checklist operativa: prima di trasmettere l'F24

Prima di cliccare "invia" sul tuo home banking o sul portale F24 Web dell'Agenzia, controlla questa lista:

- Codice tributo coerente con il regime fiscale (1840/1842 cedolare, 1790/1791 forfettario)

- Anno di riferimento corretto: anno in corso per acconto, anno chiuso per saldo

- Importo a due decimali, separatore virgola (formato italiano)

- Calcolo dell'acconto: 100% dell'imposta anno precedente (metodo storico)

- Maggiorazione 0,40% se versi tra il 1° e il 30 luglio invece che entro il 30 giugno

- Eventuale credito compensato non supera €5.000 senza visto di conformità

- Saldo a debito coincide con la cifra effettivamente disponibile sul conto

- Conservazione della ricevuta telematica per almeno 5 anni (termine accertamento)

- Verifica nel cassetto fiscale dopo 48-72 ore che il versamento sia registrato

Tip

Conserva sempre la quietanza F24 (PDF o stampa) insieme alla copia della dichiarazione redditi: in caso di accertamento successivo, è la prova del versamento e dell'imputazione corretta a codice tributo e anno d'imposta.

Capitolo 09 / 10

Errori frequenti e come evitarli

Gli errori più comuni nell'uso del codice tributo cedolare secca (1840 e 1842), basati sui chiarimenti pubblicati dall'Agenzia delle Entrate, sono:

- Anno di riferimento sbagliato → la rettifica si fa con F24 ELIDE

- Codice tributo errato (es. 1841 al posto di 1842) → stessa procedura di rettifica

- Acconto sottostimato sul metodo storico → genera sanzione 30% (oggi 25% post riforma) sull'eccedenza, sanabile con ravvedimento

- Acconto omesso quando ricorre l'obbligo → sanzione del 25% sull'omesso versamento, ravvedibile

- Confusione regime cedolare/forfettario → versamento con codice 1840 mentre si è in partita IVA forfettario (corretto: 1790)

- Mancata applicazione della maggiorazione 0,40% quando si versa tra 1° e 30 luglio → integrazione successiva via ravvedimento

Per ridurre il rischio operativo, molti host strutturano un promemoria fiscale annuale con le date chiave: 30 aprile (apertura precompilata), 30 giugno (saldo + 1° acconto), 30 luglio (scadenza +0,40%), 30 novembre (2° acconto). I dati per la dichiarazione redditi Airbnb e per il modello F24 affitti brevi confluiscono nello stesso flusso.

Capitolo 10 / 10

Automazione fiscale e gestione operativa

I codici tributo cedolare 1840 e 1842 sono solo il punto di arrivo di un processo che parte molto prima: la registrazione corretta di ogni prenotazione, la separazione tra canoni netti e oneri di pulizia, l'attribuzione del singolo soggiorno all'immobile giusto. Per host con più appartamenti, tenere la contabilità in un foglio Excel diventa rapidamente un collo di bottiglia, soprattutto quando i canali sono multipli (Airbnb, Booking.com, Vrbo, canale diretto).

Verto AI automatizza la parte conversazionale con gli ospiti — check-in, info soggiorno, upsell, recupero recensioni — via WhatsApp, in 25+ lingue. La gestione fiscale resta dell'host o del suo commercialista, ma il fatto che ogni prenotazione passi da un flusso strutturato (sincronizzato con il channel manager usato) facilita l'estrazione mensile dei canoni incassati per singolo immobile, base imponibile per il calcolo cedolare.

Per chi gestisce 5-50 appartamenti, il valore non è solo nel risparmio di tempo: è nella tracciabilità delle interazioni, che riduce il rischio di errori in dichiarazione (canoni dimenticati, soggiorni non registrati, mancata distinzione tra incassi tassabili e ribaltamenti). Per discutere il flusso operativo specifico del tuo portafoglio e capire come incastrarlo con la chiusura fiscale annuale, parla con il team Verto AI: la consulenza è gratuita e non vincolante.

Verifica sempre le aliquote, le scadenze e il codice tributo cedolare secca aggiornati su agenziaentrate.gov.it o su normattiva.it prima di trasmettere il F24: la normativa fiscale italiana è in continua evoluzione e una Risoluzione dell'Agenzia delle Entrate può modificare i codici da un anno all'altro.

Le tasse le hai capite. Ora libera le tue giornate.

Più appartamenti gestisci, più tempo se ne va in messaggi agli ospiti. Verto risponde su WhatsApp 24/7 al posto tuo — così pensi ai numeri, non alle domande di sempre.