Calcolo cedolare secca affitti brevi 2026: guida con 6 esempi

Il calcolo cedolare secca affitti brevi 2026 si basa su una formula semplice: si applica un'aliquota del 21% sul canone lordo del primo immobile destinato a locazione breve e del 26% sui canoni del secondo, terzo e quarto immobile, mentre dal quinto in poi è obbligatorio passare al regime d'impresa. La base imponibile è il canone effettivamente percepito al lordo delle ritenute degli intermediari (Airbnb, Booking) e senza alcun abbattimento forfettario, salvo specifiche deduzioni per costi a carico dell'inquilino indebitamente trattenuti.

In questa guida operativa trovi la formula completa con tutti i parametri, sei scenari di calcolo che coprono i casi più frequenti (host con 1 appartamento, property manager con 4 o 10 unità, soggiorni stagionali, co-host e contratti oltre i 30 giorni), il confronto con regime forfettario e ordinario, gli adempimenti dichiarativi in Modello Redditi PF e gli errori da evitare. Tutti i riferimenti normativi citati sono direttamente verificabili sui portali istituzionali italiani.

Capitolo 01 / 08

Inquadramento normativo e perché la cedolare conviene

La cedolare secca sulle locazioni brevi è disciplinata dall'art. 4 del DL 24 aprile 2017 n. 50, convertito con la Legge 96/2017, e dalle successive modifiche introdotte con la Legge di Bilancio 2024 (L. 213/2023). Il regime consente di tassare con un'imposta sostitutiva ad aliquota fissa i canoni derivanti da contratti di locazione di immobili a uso abitativo di durata non superiore a 30 giorni, stipulati al di fuori dell'esercizio di impresa.

La cedolare secca sostituisce l'IRPEF, le relative addizionali regionali e comunali, l'imposta di registro e l'imposta di bollo sui contratti. Per chi sta nello scaglione IRPEF medio-alto (al netto delle addizionali, oltre il 35-43%) il risparmio fiscale è significativo, e cresce in proporzione al reddito complessivo del contribuente.

L'aliquota standard è del 21% sul canone lordo. Dal 1° gennaio 2024 la Legge di Bilancio ha introdotto un'aliquota maggiorata del 26% che si applica ai canoni derivanti dal secondo, terzo e quarto immobile destinato a locazione breve nel periodo d'imposta. Il primo immobile resta tassato al 21%. La scelta dell'immobile a cui applicare l'aliquota agevolata è del contribuente in sede di dichiarazione.

Dato

Il Ministero dell'Economia e delle Finanze e l'Agenzia delle Entrate stimano che la maggior parte dei locatori brevi italiani gestisce 1 o 2 immobili: per questa platea l'impatto della maggiorazione al 26% è limitato e la cedolare resta significativamente più conveniente del regime ordinario IRPEF.

Requisiti soggettivi e oggettivi

Per applicare la cedolare secca alle locazioni brevi devono ricorrere alcuni requisiti precisi:

- Persona fisica: il locatore deve essere una persona fisica che agisce al di fuori dell'esercizio di impresa, arti o professioni.

- Massimo 4 immobili: dal 1° gennaio 2024 la destinazione a locazione breve di più di 4 immobili nel medesimo periodo d'imposta fa scattare la presunzione di esercizio dell'attività in forma imprenditoriale, con obbligo di apertura della partita IVA e impossibilità di applicare la cedolare.

- Uso abitativo: l'immobile deve appartenere alle categorie catastali abitative (A/1, A/2, A/3, A/4, A/5, A/6, A/7, A/8, A/9, A/11). Sono esclusi gli immobili commerciali, industriali, uffici e cat. A/10.

- Durata massima 30 giorni: ogni singolo contratto non può superare i 30 giorni con lo stesso conduttore nello stesso anno.

Attenzione

Dal quinto immobile destinato a locazione breve scatta automaticamente la presunzione di impresa: in quel caso la cedolare non è più applicabile e l'attività deve essere strutturata con partita IVA, regime forfettario (se nei limiti) o ordinario.

Capitolo 02 / 08

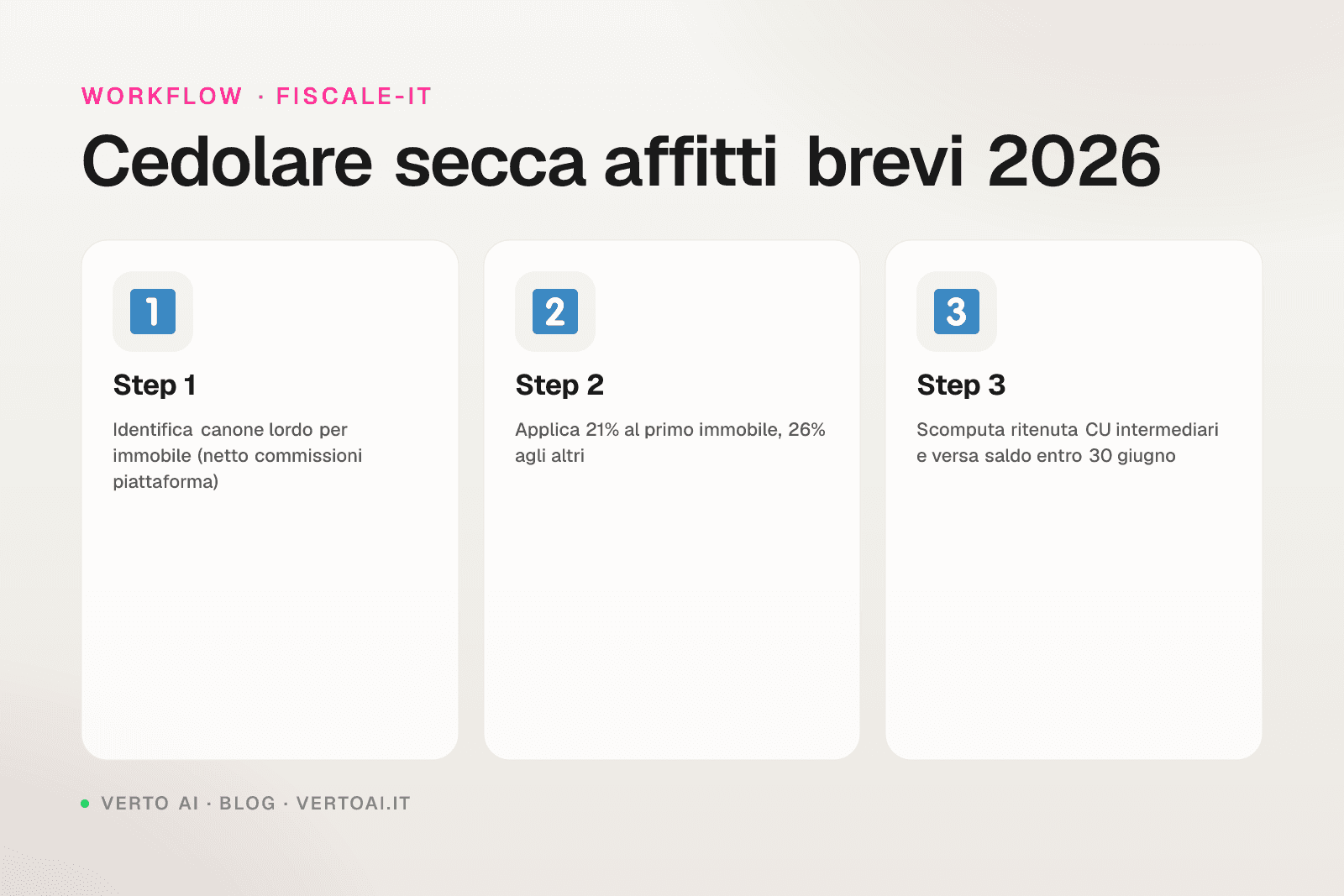

La formula del calcolo cedolare secca passo-passo

La base imponibile della cedolare secca è semplice nella sostanza, ma richiede attenzione ai singoli componenti per evitare errori. La formula completa è:

Imposta dovuta = (Canone lordo percepito − costi condominio a carico del conduttore indebitamente trattenuti) × aliquota (21% o 26%) − ritenuta intermediario già versata

Andiamo per ordine sui singoli elementi.

Canone lordo percepito

È il totale di quanto pagato dall'ospite per il soggiorno, comprese le quote di pulizia finale e di servizi accessori se incluse nel prezzo del soggiorno, ma al netto della commissione trattenuta dalla piattaforma (Airbnb, Booking, Vrbo). La commissione di piattaforma non è canone percepito dal locatore: è un costo di intermediazione del portale, non del proprietario.

Attenzione

Attenzione: l'eventuale tassa di soggiorno, riscossa per conto del Comune, non rientra nel canone imponibile, perché è una partita di giro. Va incassata, contabilizzata separatamente e riversata al Comune di competenza secondo le regole locali.

Costi a carico del conduttore

In una locazione breve i costi condominiali ordinari restano in capo al locatore. Le utenze (luce, gas, acqua, wi-fi) sono pagate dal proprietario e incluse nel canone. Non sono ammessi abbattimenti forfettari sulla base imponibile, a differenza del regime IRPEF ordinario sui contratti di locazione lunghi (che prevede l'abbattimento del 5%).

Aliquota applicabile

- 21% per il primo immobile destinato a locazione breve nel periodo d'imposta

- 26% per i canoni derivanti dal secondo, terzo e quarto immobile

- Dal quinto immobile non è ammessa la cedolare: obbligo di partita IVA

Ritenuta degli intermediari

Le piattaforme di intermediazione come Airbnb e Booking, o gli intermediari immobiliari residenti in Italia, sono obbligati a operare una ritenuta del 21% sul canone lordo erogato al locatore (art. 4, comma 5, DL 50/2017). Questa ritenuta viene già versata all'Erario per conto del locatore e va scomputata in dichiarazione dei redditi: se la cedolare dovuta è il 21%, la ritenuta copre l'intera imposta; se è il 26%, va versata la differenza del 5% a saldo.

Capitolo 03 / 08

Sei scenari di calcolo della cedolare secca

Vediamo sei casi concreti che coprono le situazioni più frequenti per host e property manager in Italia, tutti riferiti a un anno d'imposta intero.

Scenario 1: host con 1 appartamento, canone annuo €15.000

Lucia possiede un appartamento al centro di Firenze e lo affitta tramite Airbnb. Nel 2026 incassa canoni lordi per €15.000.

- Aliquota applicabile: 21% (primo immobile)

- Base imponibile: €15.000

- Cedolare lorda: €15.000 × 21% = €3.150

- Ritenuta già versata da Airbnb: €3.150 (21% di €15.000)

- A saldo in dichiarazione: €0

Il regime cedolare è interamente coperto dalla ritenuta degli intermediari: non occorre versare ulteriori importi a giugno con il saldo del Modello Redditi.

Scenario 2: property manager con 4 immobili, canone annuo totale €60.000

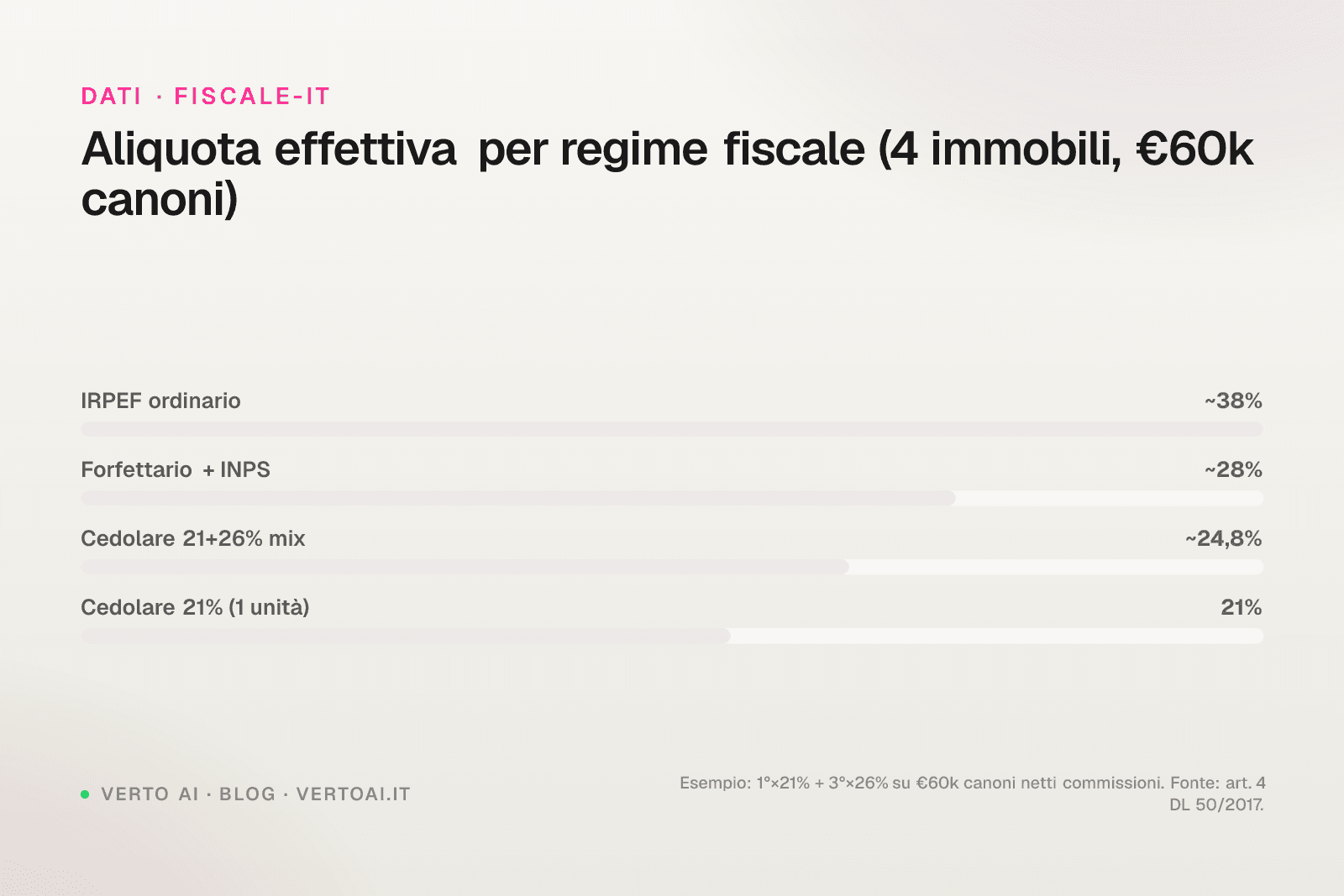

Marco gestisce 4 appartamenti a Bologna come persona fisica, distribuiti in modo equilibrato. Nel 2026 incassa €60.000 totali (€15.000 medi per unità).

- Immobile 1: €15.000 × 21% = €3.150

- Immobili 2-3-4: €45.000 × 26% = €11.700

- Cedolare totale: €14.850

- Ritenuta già versata (21% su €60.000): €12.600

- A saldo: €14.850 − €12.600 = €2.250 da versare

Il passaggio dell'aliquota maggiorata al 26% genera un'imposta aggiuntiva di €2.250 rispetto al caso "tutto al 21%". Significa circa il 3,75% di pressione fiscale in più sul totale canoni del portfolio.

Scenario 3: oltre la soglia, host con 10 immobili

Sofia possiede 10 appartamenti in Costa Amalfitana, con canoni totali 2026 di €180.000.

- Cedolare secca: NON applicabile (oltre 4 immobili = presunzione di impresa)

- Obbligo partita IVA: SÌ

- Regimi possibili: forfettario (se entro €85.000 di ricavi) o ordinario

Nel caso di Sofia il regime forfettario è precluso perché il volume d'affari supera la soglia di €85.000. Resta il regime semplificato o ordinario, con tassazione IRPEF progressiva sui redditi al netto dei costi documentati. In questo scenario diventa essenziale strutturare costi (utenze, OTA fees, manutenzione, gestione, sw gestionale) per ridurre la base imponibile.

Scenario 4: stagionalità marcata, host con 1 appartamento al mare

Giorgio gestisce un appartamento a Cagliari aperto solo da maggio a settembre. Canone lordo 2026: €18.000 concentrati in 5 mesi.

- Aliquota: 21% (primo immobile)

- Base imponibile: €18.000

- Cedolare: €3.780

- Ritenuta già versata: €3.780

- A saldo: €0

La stagionalità non incide sulla cedolare: il regime non distingue tra periodi attivi e periodi di chiusura, conta solo il canone effettivamente percepito nell'anno solare.

Scenario 5: co-host, gestione di immobili non di proprietà

Anna gestisce come co-host 3 appartamenti di proprietà altrui, ricevendo il 20% del canone come compenso. Canoni gestiti €80.000, sua quota €16.000.

- Per i proprietari: la cedolare è dovuta sul canone lordo (€80.000), non sulla quota netta del co-host

- Per Anna (co-host): il compenso di €16.000 è reddito di lavoro autonomo occasionale (sotto 5.000 €/anno) o reddito d'impresa con partita IVA forfettario sopra soglia

In questo caso conviene strutturare il rapporto con un contratto chiaro: i canoni vanno direttamente al proprietario (che applica cedolare), il co-host fattura il proprio compenso a parte. Per approfondire la differenza tra co-host e property manager puoi leggere la guida co-host vs property manager affitti brevi.

Scenario 6: contratto oltre i 30 giorni

Ettore affitta a un nomade digitale per 45 giorni continuativi a €1.800 al mese (€2.700 totali). È ancora locazione breve?

- Durata > 30 giorni con lo stesso conduttore: NO locazione breve

- Il contratto rientra nelle locazioni ordinarie a uso abitativo

- Cedolare secca: SÌ, ma al 21% senza maggiorazione del 26% (applicabile alle locazioni ordinarie)

- Obblighi: contratto registrato, no obbligo CIN ma sì cedolare opzionale

Tip

La soglia di 30 giorni va calcolata sommando tutte le notti dello stesso conduttore nell'anno solare nello stesso immobile. Più contratti brevi con lo stesso ospite si cumulano e fanno scattare l'obbligo di trattare il caso come locazione ordinaria.

Capitolo 04 / 08

Cedolare vs Forfettario vs Regime ordinario: tabella comparativa

La scelta del regime fiscale ottimale dipende da diversi fattori: numero di immobili, volume d'affari, costi sostenuti, presenza di altri redditi. Vediamo un confronto sintetico.

| Parametro | Cedolare secca | Forfettario | Regime ordinario |

|---|---|---|---|

| Partita IVA | Non richiesta | Obbligatoria | Obbligatoria |

| Aliquota | 21% o 26% | 15% (5% startup) | IRPEF 23-43% |

| Base imponibile | Canone lordo | 67% dei ricavi | Ricavi − costi |

| Soglia ricavi | Max 4 immobili | Max €85.000 | Nessun limite |

| Detrazioni | Non ammesse | Non ammesse | Tutte le ordinarie |

| IRPEF altri redditi | Non incide | Non incide | Cumula |

| Add. regionali/comunali | Sostituite | Sostituite | Dovute |

| IVA | No | No | Esente abitativo |

| Contributi INPS | No | Sì (gestione separata o artigiani) | Sì |

Break-even point: quando conviene cosa

Per un singolo host con un solo appartamento e bassa pressione di costi, la cedolare al 21% è quasi sempre la scelta migliore. Sopra i 3-4 immobili o sopra €30.000-40.000 di canoni annui, il calcolo va fatto caso per caso confrontando la cedolare al 26% con il forfettario al 15% sui ricavi al 67% (che equivale a un'aliquota effettiva di circa il 10% sul fatturato). Per approfondire il forfettario è disponibile la guida dedicata regime forfettario affitti brevi.

Dato

Esempio break-even: con 4 immobili e €60.000 di canoni, la cedolare costa €14.850 (24,75% effettivo); il forfettario costerebbe €60.000 × 67% × 15% = €6.030 (10,05% effettivo) + circa €3.500 di INPS gestione separata. Il forfettario resta più conveniente, ma genera obblighi contributivi e dichiarativi.

Capitolo 05 / 08

Adempimenti dichiarativi

La cedolare secca si dichiara nel Modello Redditi PF, quadro RB (Redditi dei fabbricati). I dettagli operativi:

Dove indicare i canoni

- RB2 / RB3: vanno compilate le sezioni dedicate ai fabbricati locati con opzione cedolare

- Colonna 11 "Cedolare secca": barrare la casella per ciascun immobile

- Colonna 13: indicare il canone effettivamente percepito (al netto delle commissioni di piattaforma)

- Sezione II: dettaglio dei contratti e periodi di locazione

Ritenuta scomputata

La ritenuta del 21% operata da Airbnb, Booking o intermediari italiani viene scaricata dalle piattaforme nella Certificazione Unica (CU) inviata al locatore entro marzo dell'anno successivo. L'importo va riportato nel quadro RB e scomputato in dichiarazione.

Versamenti

- Saldo cedolare: entro il 30 giugno (o 30 luglio con maggiorazione 0,40%) dell'anno successivo al periodo d'imposta

- Acconti: il regime cedolare prevede acconti del 100% dell'imposta dovuta, ripartiti in 40% prima rata (30 giugno) e 60% seconda rata (30 novembre), con soglia minima per il versamento dell'acconto

Nota

Per i contribuenti che ricevono interamente la copertura tramite ritenute degli intermediari, il saldo a giugno è zero. Resta comunque obbligatoria la dichiarazione dei redditi con indicazione del quadro RB.

Capitolo 06 / 08

Errori comuni nel calcolo della cedolare

Gli errori più frequenti che vediamo nella prassi sono ricorrenti e generano contestazioni in caso di verifica dell'Agenzia delle Entrate. Vediamo i principali.

- Sottrarre le commissioni Airbnb due volte: la commissione è già stata trattenuta dalla piattaforma; il canone percepito è il netto piattaforma, non quello lordo guest meno commissione.

- Dimenticare la ritenuta CU: scrivere il canone in RB ma non riportare la ritenuta in dichiarazione genera un'imposta apparente da versare che è già stata trattenuta.

- Confondere primo e secondo immobile: l'aliquota agevolata al 21% si applica a un solo immobile per anno, a scelta del contribuente. Conviene scegliere quello con il canone più alto.

- Includere la tassa di soggiorno nel canone: la tassa di soggiorno è partita di giro, non va né nel ricavo né nella base cedolare.

- Non aprire la partita IVA al quinto immobile: oltre il 4° immobile scatta automaticamente la presunzione di impresa e la cedolare diventa indebita.

- Mancata distinzione contratti > 30 giorni: i contratti oltre 30 giorni escono dal regime "locazione breve" e seguono le regole ordinarie, anche se la cedolare resta applicabile.

Checklist per la dichiarazione corretta

- Estratto canoni lordi anno per anno e per immobile

- Certificazione Unica (CU) ricevuta da ogni piattaforma intermediaria

- Identificazione del primo immobile (canone più alto) per applicare aliquota 21%

- Esclusione tassa di soggiorno dalla base imponibile

- Compilazione quadro RB con barratura cedolare e dettaglio contratti

- Scomputo ritenuta CU in quadro RB

- Verifica saldo e acconti su modello F24

- Archiviazione CU, ricevute pagamento e ricevute Airbnb/Booking per 10 anni

Capitolo 07 / 08

Automatizzare la gestione contabile delle locazioni brevi

La parte fiscale è solo il finale: il vero collo di bottiglia operativo è raccogliere ed elaborare in tempo reale i dati delle prenotazioni, calcolare il canone netto effettivo, separare tassa di soggiorno e commissioni, e produrre una rendicontazione mensile o trimestrale pronta da consegnare al commercialista. Per host con 1-2 immobili è gestibile su Excel; per chi gestisce 5-10 unità il tempo speso diventa significativo.

Integrare il channel manager con un sistema di analytics che traccia automaticamente canoni, commissioni, tassa di soggiorno e occupancy permette di ridurre da 4-6 ore a 30 minuti al mese il tempo dedicato alla riconciliazione contabile. Verto AI gestisce in modo automatico anche la parte di comunicazione con l'ospite (importi, ricevute, esenzioni tassa soggiorno) e fornisce un dashboard analytics opzionale che restituisce dati pronti per la dichiarazione dei redditi. La logica è la stessa che applichiamo alla gestione operativa del soggiorno: standardizzare e automatizzare tutto ciò che è ripetitivo, lasciando all'host solo le decisioni strategiche.

Conferma

Per chi gestisce locazioni brevi come prima attività, la combinazione "channel manager + automazione comunicazione + analytics dedicato" riduce gli errori contabili e libera 20-40 ore al mese, tempo che può essere investito su pricing dinamico, ottimizzazione dei listini e relazione con gli ospiti.

Capitolo 08 / 08

Conclusione e prossimi passi

Il calcolo della cedolare secca sui canoni da affitti brevi nel 2026 è meccanicamente semplice (canone lordo × 21% o 26%) ma richiede attenzione su tre fronti: identificare correttamente il primo immobile a cui applicare l'aliquota agevolata, scomputare correttamente la ritenuta versata dagli intermediari e tenere fuori dalla base imponibile la tassa di soggiorno. Con queste accortezze il regime resta nettamente più conveniente dell'IRPEF ordinaria per chi ha redditi di fascia medio-alta e gestisce fino a 4 immobili.

Se gestisci affitti brevi e vuoi liberare tempo dalla parte operativa per concentrarti su pricing e revenue, vedi come funziona Verto AI, confronta i piani per host e property manager o richiedi una demo. Per approfondire la parte fiscale puoi leggere la pillar cedolare secca affitti brevi, il confronto con il regime forfettario affitti brevi, la guida IMU casa vacanza affitti brevi e gli approfondimenti regulatory su CIN, Alloggiati Web e tassa di soggiorno.

Continua

Collegati ad altre risorse

Pagine prodotto

04Le tasse le hai capite. Ora libera le tue giornate.

Più appartamenti gestisci, più tempo se ne va in messaggi agli ospiti. Verto risponde su WhatsApp 24/7 al posto tuo — così pensi ai numeri, non alle domande di sempre.