IMU casa vacanza affitti brevi 2026: chi paga, aliquote, esenzioni

L'IMU sulla casa vacanza destinata ad affitti brevi è dovuta da chi possiede l'immobile in qualità di proprietario, usufruttuario o titolare di altri diritti reali. Nel 2026 l'aliquota base è 0,86%, modificabile dai Comuni entro un range tra 0,76% e 1,06%. La casa adibita ad affitti brevi non è prima casa, quindi non beneficia dell'esenzione, salvo i casi previsti da Legge 160/2019. Vediamo aliquote 2026, esenzioni reali, calcolo dettagliato e casi studio per 1, 3 e 5 appartamenti.

Nota

Contenuto informativo, non consulenza fiscale. Le aliquote e le condizioni indicate riflettono la normativa nazionale al 30 giugno 2026 e le prassi comunali più diffuse. Ogni situazione va verificata con il commercialista e con la delibera del Comune di ubicazione dell'immobile prima di ogni versamento F24.

Capitolo 01 / 10

Chi paga l'IMU su una casa vacanza affittata a turisti

L'Imposta Municipale Unica (IMU) grava sul possesso degli immobili, non sull'utilizzo. Per chi affitta una seconda casa a turisti tramite Airbnb, Booking.com o Vrbo, l'obbligo IMU resta in capo al proprietario, indipendentemente dal regime fiscale scelto sui canoni (cedolare secca, regime forfettario o IRPEF ordinario).

I soggetti passivi IMU 2026 includono:

- Proprietari di un immobile destinato ad affitti brevi

- Usufruttuari (es. genitore che ha ceduto l'uso al figlio mantenendo l'usufrutto)

- Titolari di diritto d'uso, abitazione, enfiteusi, superficie

- Locatari di immobili in leasing (per tutta la durata del contratto)

- Concessionari di aree demaniali

Il nudo proprietario, invece, non paga IMU se sull'immobile esiste un diritto di usufrutto a favore di terzi. In caso di comproprietà, ciascun comproprietario versa la propria quota in proporzione alla percentuale di proprietà, con F24 distinti.

Nota

La disciplina di riferimento è la Legge 27 dicembre 2019, n. 160 (art. 1, commi 738-783), che ha unificato IMU e TASI dal 2020. Aggiornamenti annuali sono contenuti nella Legge di Bilancio 2026 e in eventuali delibere di variazione delle aliquote emanate dai Comuni entro il 14 ottobre 2025 (art. 13, comma 15-ter, DL 201/2011).

Co-host, gestori e agenzie non pagano IMU

Un punto spesso confuso dai property manager alle prime armi: chi gestisce l'immobile per conto del proprietario non è soggetto IMU. Il co-host, l'agenzia immobiliare, il property manager che intermedia gli affitti brevi non versa l'imposta. L'unico obbligato è il titolare del diritto reale sull'immobile.

Questa distinzione è importante per chi sta strutturando un'attività di gestione professionale: l'IMU resta un costo del proprietario, non del gestore. Se il contratto di mandato prevede che il PM anticipi l'IMU per conto del proprietario, si tratta di un'operazione di anticipo finanziario da riscontare o rifatturare, non di un onere fiscale del gestore.

Case a uso promiscuo (residente + affitto breve)

Un caso frequente: il proprietario abita nell'immobile per una parte dell'anno e lo affitta come casa vacanza per il resto. In questa configurazione l'immobile non gode dell'esenzione prima casa perché non ospita in modo stabile la residenza anagrafica del proprietario per l'intero anno d'imposta. Solo se il proprietario mantiene la residenza + dimora abituale nell'immobile per l'intero anno l'immobile è "abitazione principale" — ma in quel caso non può contemporaneamente essere qualificato come casa vacanza per turisti in modo strutturale.

Capitolo 02 / 10

Aliquote IMU casa vacanza 2026: range e differenze per Comune

L'aliquota base IMU 2026 per gli immobili diversi dall'abitazione principale è dello 0,86%. I Comuni hanno la facoltà di modificarla in due direzioni:

- Aumento: fino a un massimo dell'1,06% (l'1,14% per i Comuni con squilibri di bilancio strutturali, deliberato entro il 30 aprile con parere Corte dei Conti)

- Riduzione: fino a un minimo dello 0,76% o azzeramento per casi specifici (es. immobili concessi a canone concordato)

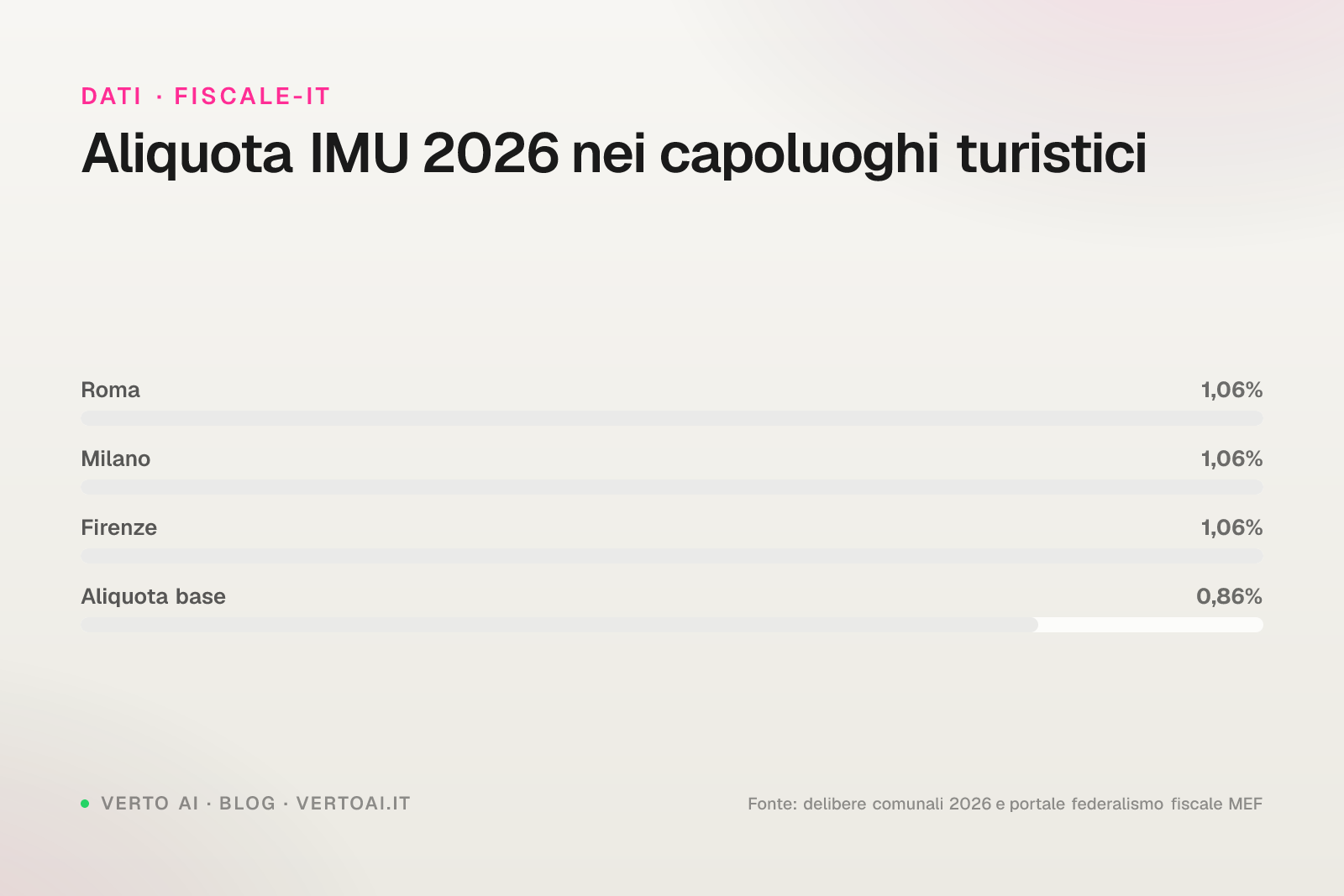

| Comune | Aliquota IMU 2026 seconde case | Note |

|---|---|---|

| Roma | 1,06% | Delibera GC 122/2025 conferma aliquota massima |

| Milano | 1,06% | Delibera CC 41/2025 |

| Firenze | 1,06% | Delibera GC 458/2025 |

| Bologna | 1,06% | Massima delibera comunale |

| Venezia | 1,06% | Massima delibera comunale |

| Napoli | 1,06% | Delibera CC 92/2025 |

| Torino | 1,06% | Massima delibera comunale |

| Bari | 1,06% | Massima delibera comunale |

| Rimini | 1,06% | Massima delibera comunale |

| Verona | 1,06% | Massima delibera comunale |

| Palermo | 1,06% | Massima delibera comunale |

| Catania | 1,06% | Massima delibera comunale |

| Trento | 0,86% | Aliquota base, provincia autonoma |

| Bolzano | 0,76% | Regime IMI provinciale, aliquote diverse |

Per i Comuni turistici medio-piccoli (Costa Amalfitana, Costa Smeralda, borghi toscani, Lago di Como, Riviera Romagnola) le aliquote spaziano tra lo 0,86% e l'1,06%, spesso con maggiorazioni deliberate specificamente sulle categorie catastali A/1, A/8 e A/9 (dimore signorili, ville, castelli). Per conoscere l'aliquota esatta del proprio Comune si consulta il portale del federalismo fiscale del MEF oppure il sito istituzionale del Comune di ubicazione dell'immobile.

Dato

Sulle principali città italiane a vocazione turistica, nel 2026 oltre il 75% dei Comuni capoluogo applica l'aliquota massima dell'1,06% sulle seconde case, secondo i dati raccolti da ANCI Emilia-Romagna nella rilevazione annuale delle aliquote comunali.

Aliquote maggiorate per categorie A/1, A/8, A/9

Alcuni Comuni deliberano maggiorazioni oltre l'1,06% per immobili di lusso (categoria A/1 abitazioni signorili, A/8 ville, A/9 castelli e palazzi storici). Per esempio a Roma la maggiorazione arriva fino all'1,14%, a Milano fino all'1,10%. Se il tuo immobile turistico è classificato in una di queste categorie, verifica la delibera comunale specifica per la categoria catastale (non solo quella generale sulle seconde case).

Come si calcola l'IMU su una casa vacanza

Il calcolo segue tre passaggi:

- Rendita catastale rivalutata del 5% (es. rendita €600 → €630)

- Moltiplicatore per categoria catastale applicato alla rendita rivalutata → base imponibile

- Aliquota comunale applicata sulla base imponibile → IMU annuale lorda

I moltiplicatori variano per categoria catastale:

| Categoria catastale | Moltiplicatore | Esempio tipologico |

|---|---|---|

| A (escluso A/10) | 160 | Case abitative, ville, appartamenti |

| A/10 | 80 | Uffici e studi privati |

| B | 140 | Collegi, ospedali, uffici pubblici |

| C/1 | 55 | Negozi e botteghe |

| C/2, C/6, C/7 | 160 | Depositi, box, tettoie |

| C/3, C/4, C/5 | 140 | Laboratori artigianali, palestre |

| D (escluso D/5) | 65 | Alberghi, capannoni industriali |

| D/5 | 80 | Istituti di credito |

Le case vacanza rientrano quasi sempre nella categoria A/2, A/3 o A/4 (moltiplicatore 160). Esempio con rendita catastale €630 e aliquota Roma 1,06%: €630 × 1,05 = €661,50 (rivalutazione); €661,50 × 160 = €105.840 (base imponibile); €105.840 × 1,06% = €1.121,90 IMU annuale lorda.

L'imposta si versa in due rate: acconto entro il 16 giugno (50% del dovuto sull'aliquota dell'anno precedente) e saldo entro il 16 dicembre con conguaglio sull'aliquota dell'anno in corso. Il codice tributo F24 per l'IMU su immobili diversi dall'abitazione principale è 3918 (quota Comune) più eventualmente 3919 per la quota erariale su fabbricati D. Codici sanzione da ravvedimento (3924) e interessi (3923) sono trattati nella guida F24 affitti brevi.

Capitolo 03 / 10

Esenzioni e riduzioni IMU 2026 per gli affitti brevi

L'immobile usato per affitti brevi non è considerato abitazione principale, quindi non gode dell'esenzione totale prevista per la prima casa. Esistono però alcuni casi specifici in cui l'IMU si riduce o si azzera.

Comodato d'uso gratuito ai parenti (riduzione 50%)

Se il proprietario concede l'immobile in comodato d'uso a un parente di primo grado (genitore-figlio) che ne fa la propria abitazione principale, l'IMU si riduce del 50%. Condizioni cumulative:

- Contratto di comodato registrato all'Agenzia delle Entrate (imposta di registro €200 fissa)

- Comodatario residente anagraficamente nell'immobile

- Comodatario che la utilizza come abitazione principale

- Comodante che possiede un solo altro immobile in Italia (oltre quello concesso) e che risiede nello stesso Comune

Attenzione

Se il proprietario usa l'immobile in comodato come casa vacanza per affitti brevi, la riduzione non si applica: la condizione di abitazione principale per il comodatario decade nel momento in cui l'immobile viene affittato a terzi.

Anziani ricoverati e immobili a canone concordato

L'IMU si riduce del 50% (o al minimo dello 0,76% deliberato) per gli immobili concessi in locazione a canone concordato (Legge 431/1998, contratti 3+2 o transitori 3-18 mesi con adesione ad accordi territoriali). Se invece l'immobile è destinato ad affitti brevi turistici (contratti < 30 giorni ex DL 50/2017), questa riduzione non si applica: il contratto turistico non rientra nel perimetro dei contratti di locazione ad uso abitativo agevolati.

I proprietari anziani o disabili residenti in casa di cura (ospedali, RSA, case protette) possono mantenere l'esenzione IMU sull'abitazione precedente, a condizione che non sia affittata. Se viene destinata ad affitti brevi, l'esenzione decade e si applica l'aliquota ordinaria per seconde case.

Immobili inagibili o inabitabili (riduzione 50%)

Per gli immobili dichiarati inagibili o inabitabili (con perizia tecnica giurata e dichiarazione al Comune ai sensi dell'art. 5 del regolamento comunale IMU) l'IMU si riduce del 50%. Un immobile in questa condizione non può ovviamente essere usato per affitti brevi, quindi la riduzione è teorica per gli host — ma diventa rilevante in fase di ristrutturazione lunga (es. cantiere >12 mesi con divieto di occupazione).

Tip

Per chi possiede immobili storici vincolati ai sensi del Codice dei beni culturali (art. 10 D.Lgs. 42/2004), la riduzione del 50% si applica anche se destinati ad affitti brevi. Verifica la categoria catastale e l'eventuale vincolo presso la Soprintendenza territorialmente competente.

Zone terremotate e immobili post-calamità

Nei Comuni colpiti da eventi calamitosi (terremoti, alluvioni, frane) con ordinanze di protezione civile, l'IMU può essere sospesa o azzerata per l'intero periodo di inagibilità. Le zone rilevanti nel 2026 includono ancora alcuni Comuni del cratere Centro Italia 2016-2017 e dell'Emilia-Romagna 2023. Verifica se il tuo Comune è nell'elenco aggiornato del Dipartimento Protezione Civile.

Capitolo 04 / 10

Esempi pratici: IMU per host singolo, portfolio 3 e property manager con 5 appartamenti

Vediamo tre scenari realistici per quantificare il costo IMU annuale, e capire perché ottimizzare l'occupancy resta determinante per coprire i costi fissi.

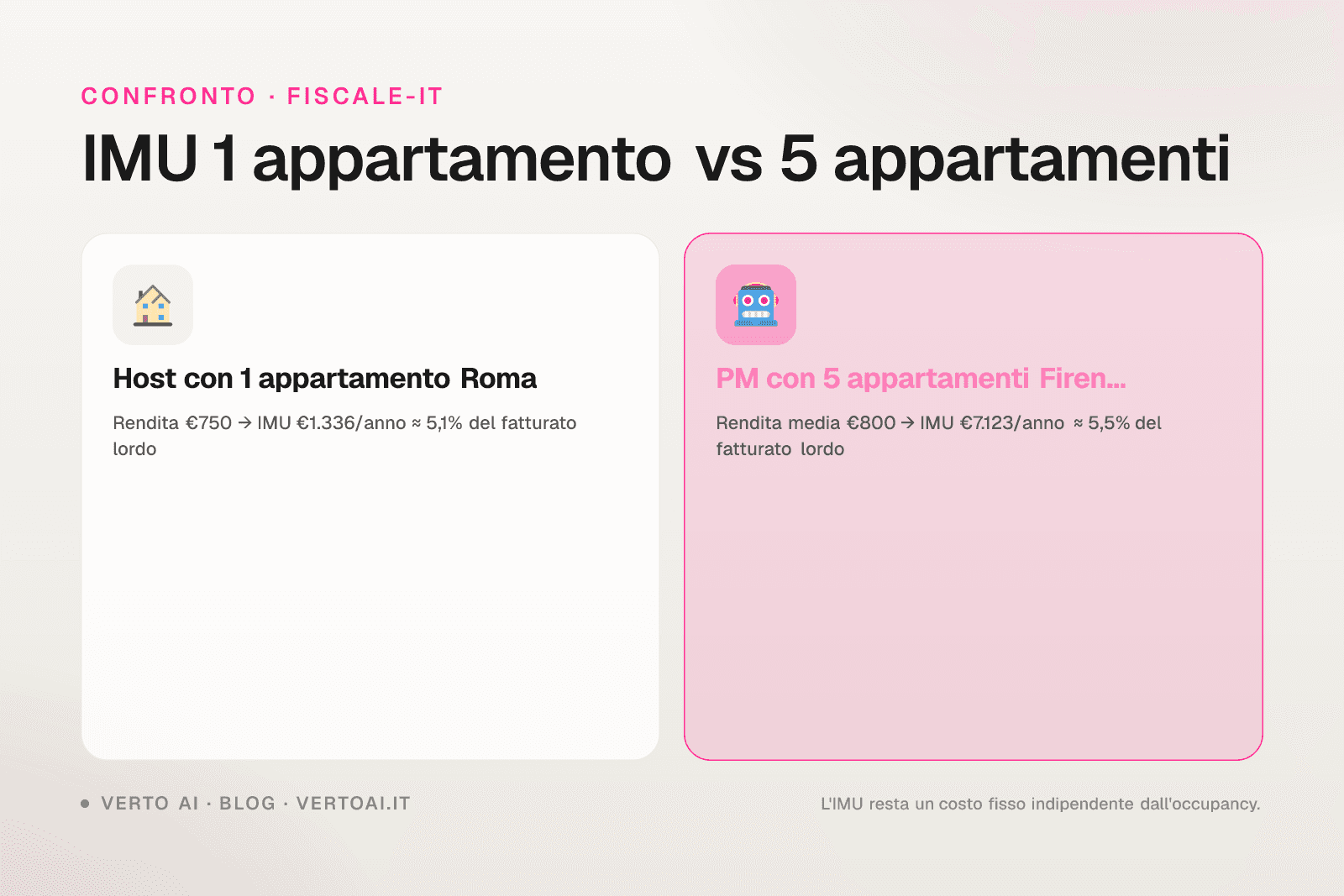

Caso 1: Host con 1 appartamento a Roma

- Rendita catastale: €750

- Categoria A/3

- Aliquota Roma 2026: 1,06%

Calcolo:

- Rivalutazione: €750 × 1,05 = €787,50

- Base imponibile: €787,50 × 160 = €126.000

- IMU annuale: €126.000 × 1,06% = €1.335,60

Con un'occupancy media del 60% e una tariffa di €120/notte, ricavo lordo annuale ≈ €26.280. L'IMU rappresenta circa il 5,1% del fatturato lordo. In cedolare secca al 21% l'imposta sostitutiva è €5.518 (26.280 × 21%). Sommando IMU + cedolare = €6.853 di prelievo fiscale annuo, pari al 26,1% del lordo.

Caso 2: Portfolio di 3 appartamenti a Bologna

- 3 appartamenti categoria A/3, centro storico

- Rendita catastale media: €650/appartamento

- Aliquota Bologna 2026: 1,06%

Calcolo per singolo immobile:

- Rivalutazione: €682,50

- Base imponibile: €109.200

- IMU annuale: €109.200 × 1,06% = €1.157,52

- IMU totale 3 appartamenti: €3.472,56/anno

Con occupancy 65% e tariffa media €95/notte, ricavo cumulato ≈ €67.500. Cedolare mista: primo immobile 21% (€4.725), secondo e terzo 26% (€11.700) = €16.425 totali. Prelievo IMU + cedolare = €19.897 = 29,5% del lordo. Il salto tra 1 immobile e 3 immobili in cedolare secca è determinante: la doppia aliquota 21%+26% raddoppia il carico rispetto al single-property.

Caso 3: Property manager con 5 appartamenti a Firenze

- Portfolio: 5 appartamenti centro storico

- Rendita catastale media: €800/appartamento

- Aliquota Firenze 2026: 1,06%

Calcolo per singolo immobile:

- Rivalutazione: €840

- Base imponibile: €134.400

- IMU annuale: €134.400 × 1,06% = €1.424,64

- IMU totale 5 appartamenti: €7.123,20/anno

A questo si aggiunge la tassa di soggiorno (€6/notte a Firenze, categorie 1 e 2), la cedolare al 21% o al 26% (a seconda del numero di immobili) e i costi gestionali. Attenzione: dal quinto immobile scatta l'obbligo di partita IVA ex Legge 213/2023 (Legge di Bilancio 2024, art. 1 comma 63), quindi il regime cedolare non è più applicabile. Il proprietario diventa imprenditore individuale e passa a IRPEF ordinaria + codice ATECO 55.20.51. Su un fatturato di €130k/anno con 5 unità, l'IMU pesa per circa il 5,5%.

Dato

Per ridurre l'incidenza di IMU, tassa di soggiorno e oneri gestionali sul margine, l'occupancy diventa la leva principale. Aumentare l'occupancy del 5% su un portfolio di 5 appartamenti significa coprire l'intero costo annuo IMU con il revenue aggiuntivo generato dalle nuove notti prenotate.

Capitolo 05 / 10

IMU, cedolare e regime forfettario: come si incrociano

Una domanda ricorrente: l'IMU è deducibile dai canoni? Dipende dal regime fiscale.

| Regime fiscale | IMU deducibile? | Note |

|---|---|---|

| Cedolare secca 21% | ❌ No | Tassazione sostitutiva sui canoni lordi |

| Cedolare secca 26% (dalla 2ª casa) | ❌ No | Idem |

| Regime forfettario (impresa) | ❌ No | Coefficiente di redditività già applicato |

| IRPEF ordinaria (imprenditoriale) | ✅ Sì (60%) | Legge di Bilancio 2020 art. 1 c. 4 |

Chi sceglie la cedolare secca — il regime più diffuso per affitti brevi non imprenditoriali — paga l'IMU integralmente come costo, non scaricabile. La cedolare sostituisce IRPEF, addizionali e imposta di registro, ma non l'IMU.

Per chi è in regime forfettario come piccolo imprenditore (Partita IVA dedicata alla gestione affitti brevi), l'IMU resta un costo fiscalmente irrilevante: il forfettario applica un coefficiente di redditività al 67% (codice ATECO 55.20.51) e non consente la deduzione analitica dei costi.

Nota

Per il regime IRPEF ordinario applicabile solo a chi esercita attività imprenditoriale di affitto turistico, l'IMU è deducibile al 60% dal reddito d'impresa dal periodo d'imposta 2022 (Legge di Bilancio 2020 art. 1 comma 4 e successive integrazioni). Fino al 2021 la deducibilità era del 50%.

Capitolo 06 / 10

Errori comuni nella gestione IMU casa vacanza

Cinque errori ricorrenti che portano ad accertamenti o sanzioni.

1. Confondere abitazione principale con residenza anagrafica

L'abitazione principale ai fini IMU richiede residenza anagrafica e dimora abituale dell'intero nucleo familiare. Chi trasferisce solo la residenza in un immobile turistico per beneficiare dell'esenzione ma continua a vivere altrove viene individuato dai controlli incrociati (consumi utenze, spostamenti anagrafici del coniuge, iscrizioni scolastiche dei figli).

2. Non versare l'acconto quando ci si aspetta credito

Anche in presenza di credito potenziale (es. immobile venduto a maggio 2026 con IMU già pagata dal precedente proprietario), l'acconto del 16 giugno va comunque versato sulla situazione dell'anno precedente. Il conguaglio si fa al saldo del 16 dicembre. Saltare l'acconto genera automaticamente sanzione del 25% (ridotta con ravvedimento operoso — vedi ravvedimento operoso affitti brevi).

3. Applicare l'aliquota dell'anno di versamento invece che dell'anno d'imposta

L'IMU si calcola sull'aliquota vigente nell'anno di riferimento. Se il Comune modifica l'aliquota nel 2026, i versamenti 2025 restano ancorati all'aliquota 2025. Verificare sempre la delibera dell'anno d'imposta e non quella corrente.

4. Dimenticare il codice catastale del Comune in F24

Il codice catastale del Comune (es. H501 Roma, F205 Milano, D612 Firenze) è obbligatorio nella compilazione F24 per l'IMU. La mancanza genera un F24 respinto o pagamento non riconciliato. L'elenco codici catastali è disponibile sul sito Agenzia delle Entrate.

5. Trattare la maggiorazione lusso come standard

Se l'immobile è categoria A/1, A/8 o A/9, la maggiorazione comunale può superare l'1,06% (fino all'1,14% a Roma per esempio). Applicare la maggiorazione standard senza verificare la categoria catastale porta a un versamento sottodimensionato — con conseguente avviso bonario a distanza di 12-24 mesi.

Capitolo 07 / 10

Best practice operative per property manager

Tre azioni concrete che riducono il rischio errore e l'onere gestionale.

1. Calendario fiscale annuale automatizzato. Impostare in agenda entro gennaio 2026 le due scadenze IMU (16 giugno acconto, 16 dicembre saldo) per ogni immobile del portfolio, con alert 15 giorni prima. Se il portfolio supera 5 immobili in Comuni diversi, valutare un gestionale fiscale integrato con il PMS.

2. Foglio calcolo IMU per portfolio. Un template con colonne "Comune / Categoria / Rendita / Rivalutazione / Base imponibile / Aliquota / IMU totale" evita ricalcoli manuali ogni anno. Va aggiornato solo quando cambia la delibera comunale o quando entra un nuovo immobile.

3. Fascicolo digitale per immobile. Per ogni unità, archiviare: visura catastale, delibera IMU del Comune per l'anno d'imposta, F24 versati, ricevute con codice univoco di transazione. In caso di controllo, un fascicolo strutturato riduce da settimane a ore il tempo di risposta all'Agenzia.

Capitolo 08 / 10

Come ridurre l'impatto di IMU e oneri fissi: ottimizzazione operativa

L'IMU è un costo fisso che non dipende dall'occupancy: si paga uguale tanto a un appartamento vuoto 6 mesi quanto a uno pieno tutto l'anno. La sola leva per renderla sostenibile è massimizzare il revenue per unità.

Tre ambiti di ottimizzazione operativa misurabili:

- Risposta veloce alle richieste guest — Airbnb e Booking premiano nel ranking gli host che rispondono in meno di 1 ora. Una risposta entro 5 minuti aumenta la conversione fino al 35% sulle prenotazioni dirette secondo le rilevazioni interne dei principali OTA.

- Multilingua nativo — un property manager italiano che gestisce richieste da guest tedeschi, francesi, inglesi senza un sistema automatizzato perde fino al 20% delle conversioni a causa del ritardo o della barriera linguistica.

- Recensioni 5 stelle — il tasso di review positive correla direttamente con la visibilità su OTA. Un check-in fluido (istruzioni inviate al momento giusto, automaticamente) aumenta la soddisfazione media di 15 punti su 100.

Per affrontare questi tre punti senza assumere personale dedicato, esistono sistemi di automazione messaggi guest via WhatsApp che rispondono 24/7 in 25+ lingue, integrandosi al channel manager già in uso. È in questo perimetro operativo che si gioca la sostenibilità economica del singolo appartamento — IMU compresa.

Capitolo 09 / 10

Fonti normative e verifica

Le fonti normative primarie richiamate in questa guida:

- Legge 27 dicembre 2019, n. 160 — disciplina generale IMU (art. 1 commi 738-783), sostituzione IMU+TASI

- DL 201/2011 art. 13 — moltiplicatori catastali e struttura di calcolo

- Legge 431/1998 — canone concordato e riduzioni IMU per contratti 3+2

- DL 50/2017 art. 4 — definizione di locazione breve (<30 giorni)

- Legge 213/2023 art. 1 comma 63 — soglia 4 immobili per l'obbligo P. IVA

- Codice dei beni culturali D.Lgs. 42/2004 — immobili vincolati e riduzione 50%

Per la verifica delle aliquote comunali aggiornate:

- Portale MEF finanze.gov.it/it/fiscalita-locale/IMU — banca dati delle delibere comunali

- Sito istituzionale del Comune — sezione Tributi

- Agenzia delle Entrate — codici tributo F24 aggiornati

Capitolo 10 / 10

Conclusione: pianifica IMU 2026 e ottimizza il revenue per unità

L'IMU sulla casa vacanza in affitti brevi è un costo fisso ineludibile, che nel 2026 oscilla tra €600 e €1.500 per appartamento a seconda di Comune, rendita catastale, aliquota deliberata e categoria catastale. Non è scaricabile in cedolare né in forfettario, quindi va calcolata come baseline nel piano economico di ogni unità.

I tre passi pratici da fare entro le scadenze 2026:

- Verifica l'aliquota del tuo Comune sul portale MEF entro maggio 2026 e conserva la delibera in fascicolo per immobile

- Calcola acconto e saldo sulla rendita catastale rivalutata (16 giugno e 16 dicembre) con moltiplicatore corretto per categoria

- Pianifica l'occupancy minima che copre IMU + tassa di soggiorno + costi gestionali per ogni unità del portfolio

Per il punto 3, ottimizzare i tempi di risposta e automatizzare la comunicazione guest è la leva con il miglior rapporto investimento/ritorno. Scopri come funziona Verto AI per gestire 25+ lingue 24/7 senza assumere staff aggiuntivo, oppure scopri i piani di Verto AI e provalo su un caso reale come il tuo.

Continua

Collegati ad altre risorse

Pagine prodotto

02Le tasse le hai capite. Ora libera le tue giornate.

Più appartamenti gestisci, più tempo se ne va in messaggi agli ospiti. Verto risponde su WhatsApp 24/7 al posto tuo — così pensi ai numeri, non alle domande di sempre.