Dichiarazione redditi Airbnb 2026: 730 vs Modello Redditi PF

I redditi da affitti brevi incassati su Airbnb nel 2025 vanno dichiarati nel 2026 nel quadro RB del Modello 730 (se chi affitta è lavoratore dipendente o pensionato con cedolare secca al 21% sul primo immobile) oppure nel quadro RB/RL del Modello Redditi PF (per autonomi, regime forfettario, property manager con più di un immobile o aliquota 26%). La Certificazione Unica Airbnb, ricevuta a febbraio, riporta i corrispettivi lordi e la ritenuta del 21% già operata: serve sia per il 730 sia per Redditi PF. Le scadenze 2026 sono 30 settembre per il 730 e 31 ottobre per Redditi PF.

Capitolo 01 / 06

Cosa cambia nella dichiarazione redditi Airbnb 2026

La dichiarazione redditi Airbnb 2026 segue ormai un assetto consolidato dopo l'introduzione dell'art. 4 del DL 50/2017 (cosiddetto "decreto affitti brevi") e gli aggiornamenti operativi della Legge di Bilancio 2024 (L. 213/2023) che ha mantenuto la cedolare al 21% sul primo immobile e portato al 26% l'aliquota su quelli successivi se locati in regime di cedolare. Resta confermata la ritenuta del 21% operata dagli intermediari (Airbnb, Booking, Vrbo) ai sensi del comma 5 dell'art. 4 DL 50/2017.

Le novità che impattano sulla dichiarazione redditi Airbnb riguardano soprattutto il fronte digitale: il CIN (Codice Identificativo Nazionale), obbligatorio da settembre 2024 ai sensi del DL 145/2023 e del DM 6 giugno 2024 del MITUR, deve essere esposto in tutti gli annunci e nelle comunicazioni con il fisco. La Banca Dati Strutture Ricettive (BDSR) gestita dal MITUR incrocia ora i CIN con i corrispettivi trasmessi dagli intermediari, rendendo più semplice per l'Agenzia delle Entrate verificare la coerenza fra incassi dichiarati e quanto effettivamente comunicato dalle piattaforme. Una guida operativa al codice è disponibile nell'articolo dedicato al CIN Codice Identificativo Nazionale.

Dato

Numeri di contesto: secondo i dati ISTAT e le elaborazioni del report affitti brevi Italia, il mercato italiano degli short-term rental ha superato i 600 mila annunci attivi nel 2025, con un'incidenza crescente di property manager multi-unit. Significa che la quota di dichiarazioni con 2+ immobili e regime "misto" (21%+26%) è in costante aumento.

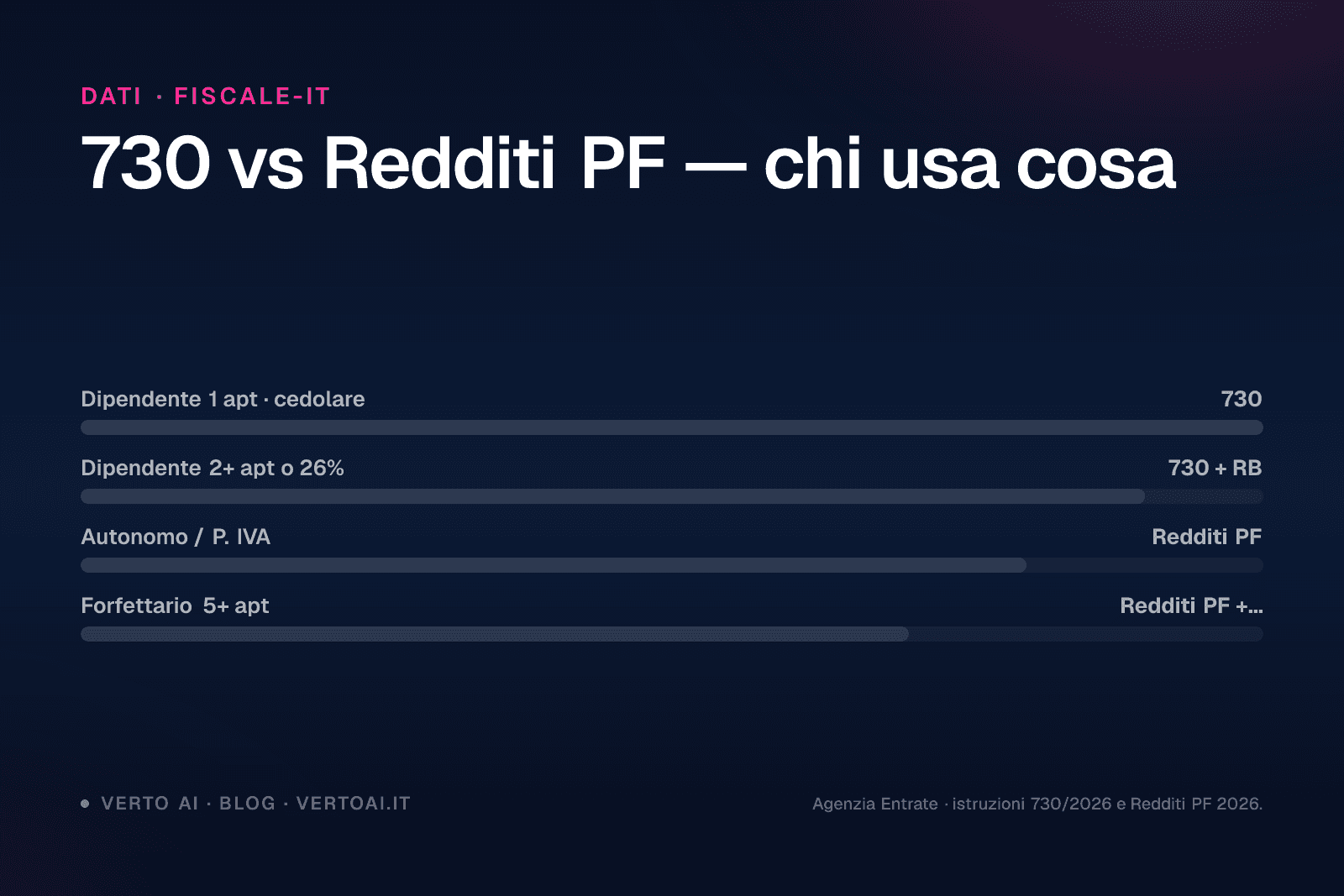

730 o Modello Redditi PF? Decisione in 4 righe

| Situazione tipo | Modello consigliato | Quadro | Note |

|---|---|---|---|

| Dipendente/pensionato, 1 apt cedolare 21% | 730 | RB | Conguaglio in busta paga, rimborso veloce |

| Dipendente con 2+ apt o cedolare 26% | 730 (compatibile) | RB | Possibile anche Redditi PF |

| Lavoratore autonomo / P.IVA non forfettaria | Redditi PF | RB + RG/RE | Non si usa il 730 |

| Forfettario con immobili in affitto breve | Redditi PF | LM + RB | Quadro LM per attività, RB per immobili |

Attenzione

Attenzione: il 730 non è ammesso se nel 2025 hai gestito immobili tramite società di persone (SS, SNC, SAS) o se hai redditi d'impresa. In questi casi si usa il Modello Redditi PF o, per le società, il Modello Redditi SP. La distinzione è netta nel paragrafo 3.1 delle istruzioni 730/2026 pubblicate da agenziaentrate.gov.it.

Capitolo 02 / 06

Quando si usa il 730 per gli affitti brevi

Il Modello 730 è la scelta naturale per chi è lavoratore dipendente, pensionato o assimilato (collaboratori coordinati e continuativi, soci di cooperative di produzione e lavoro) e ha incassato redditi da affitti brevi su Airbnb come privato cittadino, non in regime di attività d'impresa. Il vantaggio principale è il conguaglio diretto in busta paga o in pensione: se risulta un credito, viene rimborsato dal sostituto d'imposta nella busta di luglio (o agosto/settembre per le pensioni); se risulta un debito, viene trattenuto rateizzabile in 5 mesi.

L'art. 4, comma 1, del DL 50/2017 stabilisce che ai contratti di locazione di durata non superiore a 30 giorni si applicano le disposizioni dell'art. 3 del D.Lgs. 23/2011 (cedolare secca al 21%), purché stipulati da persone fisiche al di fuori dell'esercizio di attività d'impresa. Questo è il discrimine: se affitti come privato entro la soglia di appartamenti prevista dalla norma, sei dentro il perimetro del 730 con quadro RB; oltre la soglia l'attività si presume imprenditoriale e l'Agenzia richiede partita IVA. La soglia è cambiata:

- periodo d'imposta 2025 (quello che dichiari nel 2026): fino a quattro appartamenti destinati a locazione breve, art. 1 c. 595 L. 178/2020;

- dal periodo d'imposta 2026 (che dichiarerai nel 2027): non più di due appartamenti, per effetto dell'art. 1 c. 17 della legge 30 dicembre 2025, n. 199, che ha modificato l'art. 4 commi 2 e 3 del DL 50/2017.

La conferma è nella guida "Locazioni brevi" dell'Agenzia delle Entrate, edizione aprile 2026, che indica esplicitamente "non più di due appartamenti per ciascun periodo d'imposta (fino al 31 dicembre 2025 il limite era di quattro appartamenti)". Non è stata approvata alcuna proroga: la decorrenza è il 1° gennaio 2026.

Nota

Info: il limite è cumulativo nel periodo d'imposta, non fotografato al 31 dicembre. Per il 2025 valeva il tetto di quattro: se al 1° gennaio 2025 avevi 3 apt e ne hai aggiunto un quarto a settembre, quell'anno sei ancora dentro la soglia. Ma attenzione al 2026: se nel corso del 2026 hai destinato alla locazione breve un terzo appartamento, per quel periodo d'imposta l'attività si presume imprenditoriale, con obbligo di partita IVA e uscita dal 730.

Quadro RB del 730: cosa serve compilare

Il quadro RB del 730 raccoglie i redditi dei fabbricati. Per ogni immobile destinato ad affitto breve devi indicare:

- Colonna 1 — Rendita catastale: la rendita risultante dalla visura catastale, rivalutata del 5% come previsto dall'art. 3, comma 48, L. 662/96. Non rivalutarla tu: il sistema lo fa in automatico.

- Colonna 2 — Utilizzo: codice 16 (locazione breve in regime di cedolare) oppure codice 3 (locazione a canone libero senza cedolare). Il codice 16 è la novità operativa per gli affitti brevi.

- Colonna 3 — Periodo di possesso: in giorni (365 se posseduto tutto l'anno).

- Colonna 4 — Percentuale di possesso: 100 se sei proprietario unico, oppure la tua quota.

- Colonna 5 — Codice canone: 3 per il 95% del canone, 4 per il 100% (cedolare).

- Colonna 6 — Canone di locazione: i corrispettivi lordi pagati dagli ospiti, comprensivi della ritenuta 21% trattenuta da Airbnb. NON l'importo netto ricevuto sul tuo conto.

- Colonna 11 — Cedolare secca: barra la casella per applicare cedolare 21% (primo immobile) o 26% (immobili successivi).

Conferma

Buona pratica: scarica la Certificazione Unica direttamente dalla dashboard host Airbnb a partire da metà febbraio. Riporta sia il corrispettivo lordo (utile per la colonna 6) sia la ritenuta 21% già operata (utile per il quadro RB sezione II, riservato proprio al credito d'imposta da ritenute). Anche Booking, Vrbo e gli altri intermediari emettono la propria CU: vanno cumulate.

Capitolo 03 / 06

Quando si usa il Modello Redditi PF

Il Modello Redditi PF (Persone Fisiche) è obbligatorio in tre scenari principali: titolari di partita IVA, contribuenti in regime forfettario e privati che pur non avendo partita IVA hanno redditi non compatibili con il 730 (ad esempio compensi da paesi esteri tassati in Italia, plusvalenze, etc.). Per gli affitti brevi, i casi tipici sono:

- Property manager con partita IVA in regime ordinario o semplificato — l'attività di gestione è impresa, i compensi finiscono nel Quadro RG (semplificata) o nel Quadro RF (contabilità ordinaria). I corrispettivi degli immobili di proprietà locati restano nel Quadro RB se applicano cedolare.

- Forfettari — il regime forfettario (L. 190/2014 e successive modifiche) prevede il Quadro LM (sezione II) per dichiarare ricavi e applicare il coefficiente di redditività. Per gli affitti brevi il coefficiente è 40% per la cat. 55 (alloggio); l'imposta sostitutiva è 15% (o 5% per i primi 5 anni con requisiti). Soglia ricavi 2025: €85.000 (DL 191/2022).

- Privati con immobili cointestati o detenuti in nuda proprietà con dinamiche che il 730 non riesce a gestire in modo lineare.

Il Modello Redditi PF si presenta entro il 31 ottobre 2026 in via telematica (Entratel, Fisconline o tramite intermediario abilitato). Il versamento del saldo 2025 e del primo acconto 2026 segue le scadenze 30 giugno (con maggiorazione 0,40% fino al 30 luglio), seconda rata di acconto il 30 novembre.

Quadro RB nel Redditi PF: differenze rispetto al 730

Il Quadro RB del Modello Redditi PF è strutturalmente identico a quello del 730: stesse colonne, stessi codici. La differenza è il modulo a contorno: nel Redditi PF dichiari anche tutto il resto (attività d'impresa, lavoro autonomo, plusvalenze, redditi esteri). Le istruzioni complete sono pubblicate ogni anno da agenziaentrate.gov.it e per il 2026 sono disponibili dalla seconda metà di gennaio.

Dato

Quadro RB sezione II — Credito da ritenute: questo è il punto critico. La ritenuta 21% trattenuta da Airbnb è un acconto, non un'imposta definitiva. In sede di dichiarazione, se la cedolare dovuta è inferiore a quanto trattenuto, recuperi la differenza come credito. Se è superiore (caso 26% sui secondi immobili), versi la differenza con F24.

Per il dettaglio del codice tributo da usare in compensazione, consulta l'articolo dedicato al codice tributo cedolare secca. Per capire come funziona operativamente la ritenuta, c'è la guida a ritenuta 21 Airbnb.

Capitolo 04 / 06

Quattro scenari concreti di dichiarazione redditi Airbnb 2026

Per orientarti, ecco quattro casi tipici che coprono la maggior parte dei profili host e property manager italiani. I numeri sono esemplificativi e arrotondati: per la tua dichiarazione effettiva verifica sempre con un commercialista o CAF abilitato.

Scenario 1 — Lavoratore dipendente con 1 appartamento (730)

Maria è impiegata in una PMI di Bologna, stipendio lordo €32.000/anno. Nel 2025 ha affittato il suo monolocale a Bologna su Airbnb per 180 notti, incassando €14.500 lordi (Airbnb le ha trattenuto €3.045 di ritenuta 21% e ha ricevuto sul conto €11.455 al netto delle commissioni piattaforma e ritenuta). È il suo unico immobile in locazione: cedolare al 21%.

Compilazione 730:

| Voce | Valore |

|---|---|

| Modello | 730 ordinario |

| Quadro | RB |

| Codice utilizzo (col. 2) | 16 |

| Canone (col. 6) | €14.500 |

| Casella cedolare | barrata 21% |

| Ritenute da CU Airbnb (sez. II) | €3.045 |

Calcolocedolare dovuta €14.500 × 21% = €3.045. Ritenuta già operata €3.045. Risultato: zero a saldo, nessun versamento, nessun rimborso sulla parte affitti brevi. Il 730 gestisce in conguaglio il rapporto con la busta paga.

Attenzione

Maria deve comunque verificare l'IMU casa vacanza: se l'immobile non è abitazione principale, l'IMU è dovuta secondo l'aliquota comunale.

Scenario 2 — Lavoratore autonomo con 1 appartamento (Redditi PF)

Luca è grafico freelance con partita IVA in regime ordinario (non forfettario), ricavi €48.000/anno. Possiede un bilocale a Firenze affittato su Airbnb per 220 notti nel 2025, incasso lordo €22.000. Non può usare il 730 perché ha attività d'impresa di lavoro autonomo: deve usare il Modello Redditi PF.

Compilazione Redditi PF:

| Voce | Valore |

|---|---|

| Modello | Redditi PF |

| Quadro lavoro autonomo | RE (compilazione standard) |

| Quadro affitti brevi | RB |

| Codice utilizzo (col. 2) | 16 |

| Canone (col. 6) | €22.000 |

| Casella cedolare | barrata 21% |

| Ritenute (sez. II RB) | €4.620 |

| Quadro RX/F24 | gestione credito o saldo |

Calcolocedolare dovuta €22.000 × 21% = €4.620. Ritenuta operata €4.620. Anche qui, saldo a zero sugli affitti brevi. Luca paga IRPEF separata sui compensi RE secondo aliquote progressive.

Scenario 3 — Property manager con 4 appartamenti nel 2025 (cedolare 21% + 26%)

Sara è property manager freelance a Roma con partita IVA semplificata. Ha 4 appartamenti di proprietà: tutti affittati in modalità short-term nel 2025. Totale incassi lordi €78.000 sui 4 immobili. Sceglie cedolare secca su tutti.

Attenzione

Questo scenario vale solo per il periodo d'imposta 2025, quando la soglia di presunzione d'impresa era di quattro appartamenti. Dal 2026 la stessa situazione (4 appartamenti destinati a locazione breve) supera la nuova soglia di due appartamenti (art. 1 c. 17 L. 199/2025): l'attività si presume imprenditoriale, va aperta la posizione d'impresa e i canoni non possono più essere tassati con la cedolare secca in quadro RB. Per il 2026 Sara avrebbe due strade: ridurre a due gli appartamenti destinati a locazione breve, oppure gestire tutto in regime d'impresa (vedi scenario 4).

Per la cedolare, l'art. 1 comma 63 della L. 213/2023 prevede:

- primo immobile destinato a locazione breve: cedolare 21%

- secondo, terzo, quarto immobile: cedolare 26%

Sara identifica un immobile "principale" (lo dichiara nel quadro RB con codice 16 e cedolare 21%) e gli altri tre con cedolare 26%.

Riepilogo per immobile:

| Apt | Incasso lordo | Aliquota | Cedolare dovuta | Ritenuta Airbnb 21% |

|---|---|---|---|---|

| 1 (Trastevere) | €24.000 | 21% | €5.040 | €5.040 |

| 2 (Monti) | €19.500 | 26% | €5.070 | €4.095 |

| 3 (San Lorenzo) | €18.000 | 26% | €4.680 | €3.780 |

| 4 (Testaccio) | €16.500 | 26% | €4.290 | €3.465 |

| Totale | €78.000 | — | €19.080 | €16.380 |

Risultatoa saldo Sara deve versare con F24 la differenza €19.080 − €16.380 = €2.700, oltre agli acconti 2026 (100% del dovuto rateizzato 40% + 60%). Sara presenta Redditi PF perché ha partita IVA. Se nel 2026 resta sopra i due appartamenti, gli acconti in cedolare vanno ricalcolati col commercialista: quel reddito passa in regime d'impresa e la base di calcolo cambia.

Tip

Pro tip: dal 2026 chi gestisce 4 immobili non ha più una scelta libera — la presunzione d'impresa è già scattata e il passaggio alla partita IVA (valutando il regime forfettario, vedi scenario 4) è la conseguenza, non un'opzione di ottimizzazione. La differenza fra cedolare e regime forfettario può essere significativa a parità di ricavi.

Scenario 4 — Property manager forfettario (ricavi €60.000)

Andrea ha partita IVA in regime forfettario (L. 190/2014) attivata nel 2023, codice ATECO 55.20.51 (alloggio). Gestisce 3 immobili: 1 di proprietà + 2 in sublocazione con contratto da proprietari terzi. Ricavi 2025 totali €60.000. È sotto soglia €85.000 quindi mantiene il forfettario.

Calcolo forfettario:

| Voce | Valore |

|---|---|

| Ricavi 2025 | €60.000 |

| Coefficiente redditività (cat. 55) | 40% |

| Reddito imponibile | €24.000 |

| Imposta sostitutiva (15%) | €3.600 |

| Contributi INPS gestione separata 26,07% | ~€6.260 |

Andrea presenta Modello Redditi PF compilando il Quadro LM sezione II. Per l'immobile di proprietà gestito short-term, deve indicarlo separatamente nel Quadro RB con codice utilizzo che dipende dalla scelta fiscale.

Attenzione

Attenzione complessa: la sovrapposizione fra Quadro LM (ricavi forfettari) e Quadro RB (redditi fabbricati) è uno dei punti più tecnici. La regola generale: i ricavi da sublocazione confluiscono nel Quadro LM (reddito d'impresa forfettario); l'incasso dell'immobile di proprietà che hai destinato alla locazione breve come imprenditore va anch'esso nel Quadro LM se l'attività è impresa. Per ottimizzare, conviene farsi seguire da un commercialista: gli errori di classificazione tra LM e RB sono fra i più sanzionati.

Una guida approfondita al regime forfettario affitti brevi chiarisce caso per caso, incluse le novità 2025-2026 sulla soglia e sul flat tax incrementale.

Capitolo 05 / 06

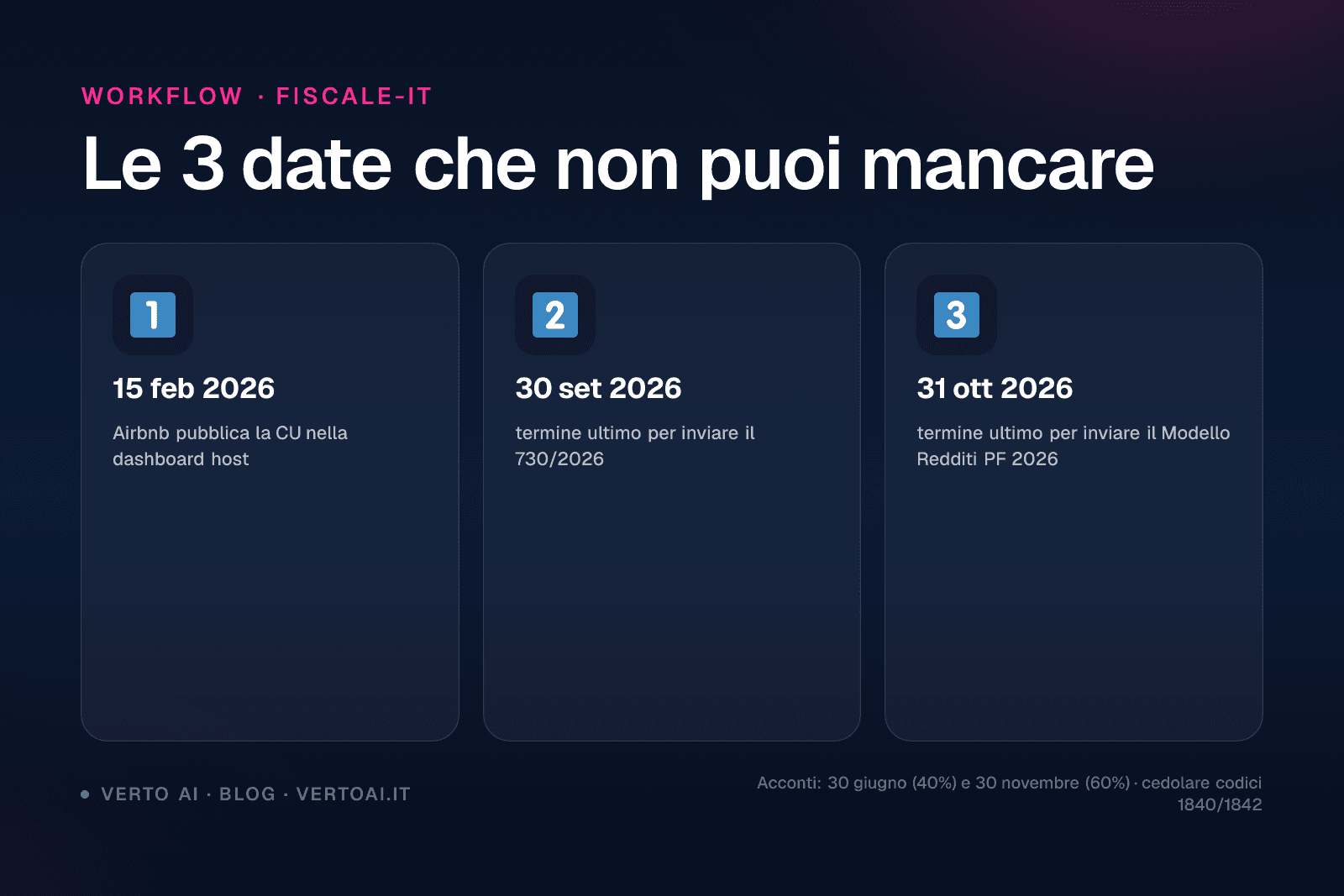

Scadenze 2026 e cronologia operativa

La dichiarazione redditi Airbnb 2026 ha un calendario denso. Segnati queste date sul calendario o automatizza i promemoria:

- 15 febbraio 2026 — Airbnb mette a disposizione la Certificazione Unica nella dashboard host (sezione "Tasse")

- 16 marzo 2026 — termine consegna CU al dichiarante da parte dei sostituti d'imposta (DPR 322/98 art. 4)

- 31 marzo 2026 — invio CU all'Agenzia da parte di Airbnb e degli altri intermediari

- 30 aprile 2026 — apertura piattaforma 730 precompilato su agenziaentrate.gov.it

- 15 maggio 2026 — apertura modifica/invio 730 precompilato (chi usa precompilato senza modifiche può confermare da subito)

- 30 giugno 2026 — termine versamento saldo 2025 e primo acconto 2026 (cedolare e IRPEF) per chi presenta Redditi PF

- 30 luglio 2026 — termine versamento con maggiorazione 0,40%

- 30 settembre 2026 — termine ultimo invio 730/2026

- 31 ottobre 2026 — termine ultimo invio Modello Redditi PF 2026

- 30 novembre 2026 — termine versamento seconda rata acconto 2026 cedolare e IRPEF

Dato

Acconto 2026 — formula standard:

- Acconto totale = 100% imposta 2025 (saldo finale)

- Prima rata = 40% (entro 30 giugno 2026)

- Seconda rata = 60% (entro 30 novembre 2026)

Per cedolare secca, l'acconto si versa con codice tributo 1840 (prima rata) e 1842 (seconda rata). Il saldo 2025 usa codice 1842. Tutti i codici sono elencati nella guida codici tributo dell'Agenzia delle Entrate.

Cosa fare se sbagli la dichiarazione

L'errore in dichiarazione redditi Airbnb non è la fine del mondo, ma va corretto in fretta per limitare sanzioni e interessi. L'art. 13 del D.Lgs. 472/97 prevede l'istituto del ravvedimento operoso: sanzione ridotta a 1/9 entro 90 giorni, 1/8 entro un anno, 1/7 entro 2 anni, fino a 1/5 oltre 2 anni (regola post-riforma DL 87/2018).

I casi più frequenti:

- Omessa indicazione di un immobile → dichiarazione integrativa (codice 4 sul frontespizio) entro il termine ordinario di accertamento (31/12 del 5° anno successivo)

- Indicazione errata dell'aliquota (21% invece di 26%) → integrativa + ravvedimento per la differenza dovuta

- Mancato scomputo della ritenuta Airbnb → istanza di rimborso art. 38 DPR 602/73 entro 48 mesi

Nota

Per evitare errori, scarica sempre la CU dalla dashboard Airbnb e da tutte le piattaforme su cui pubblichi gli annunci. Cumulare il corrispettivo lordo (somma di tutte le CU) è il primo passo per un quadro RB corretto.

Capitolo 06 / 06

Come Verto AI semplifica la gestione fiscale degli affitti brevi

La dichiarazione redditi Airbnb 2026 si gioca su un'unica regola: avere dati puliti e tracciati. Chi gestisce 1-2 appartamenti se la cava con un foglio Excel; chi ne gestisce 5+ ha bisogno di sistemi che cumulino automaticamente incassi per immobile, identifichino la quota di ritenuta per piattaforma e separino periodi di possesso e quote.

Verto AI è un concierge AI per affitti brevi via WhatsApp che, integrandosi nativamente con il channel manager (per esempio Smoobu), traccia automaticamente ogni prenotazione confermata e i dati dell'ospite. Questo significa che a fine anno hai un registro pulito di:

- numero notti per immobile (utile per il periodo di possesso quadro RB col. 3)

- corrispettivi lordi per piattaforma (Airbnb, Booking, Vrbo, sito diretto)

- dati ospite verificati (incrociabili con CIN e Alloggiati Web)

- comunicazioni assistite multilingua agli ospiti (ricevute di pagamento, info check-in, etc.)

Per chi gestisce 5+ immobili in modalità short-term, il risparmio in ore di amministrazione è il vero ROI fiscale: meno tempo a riconciliare incassi, meno errori in dichiarazione, meno rischio di sanzioni. Una guida operativa al funzionamento è disponibile su come automatizzare i messaggi ospiti Airbnb.

Conferma

Prova diretta: puoi parlare con il team Verto su /parla-con-noi per capire come integrare il tuo channel manager attuale e ottenere un export pulito dei corrispettivi a fine anno. È il modo più semplice per arrivare al 30 settembre 2026 con il quadro RB già pronto da copiare.

Continua

Vedi Verto all'opera

Le tasse le hai capite. Ora libera le tue giornate.

Più appartamenti gestisci, più tempo se ne va in messaggi agli ospiti. Verto risponde su WhatsApp 24/7 al posto tuo — così pensi ai numeri, non alle domande di sempre.