Affitto breve 2026: cosa significa, normativa, differenze con casa vacanza e B&B

L'affitto breve è la locazione abitativa di durata non superiore a 30 giorni, stipulata tra privati senza servizi di natura alberghiera, regolata dall'articolo 4 del DL 50/2017. Si distingue dalla casa vacanza (regolata da leggi regionali, può prevedere servizi limitati), dal B&B (massimo 3-4 stanze con servizio colazione obbligatorio) e dalla locazione transitoria (1-18 mesi per motivi documentati di lavoro/studio). Il regime fiscale tipico è cedolare secca al 21%, con ritenuta del 21% trattenuta dall'intermediario (Airbnb, Booking, Vrbo). Dal 2025-2026 è obbligatorio il CIN per ogni unità, indipendentemente dal numero di immobili.

Capitolo 01 / 11

La definizione legale di affitto breve: art. 4 DL 50/2017

Il quadro normativo principale è il Decreto Legge 50/2017 (convertito in Legge 96/2017), che all'articolo 4 introduce per la prima volta nell'ordinamento italiano una definizione organica di "locazioni brevi". Tre elementi costitutivi:

- Durata massima 30 giorni (per ogni singolo contratto, anche se rinnovabile)

- Senza servizi assimilabili a struttura alberghiera (no colazione, no pulizia giornaliera, no reception, no biancheria cambiata in corso soggiorno)

- Stipulata tra persone fisiche al di fuori di attività d'impresa

Quando ricorrono tutti e tre i requisiti scatta automaticamente il regime fiscale agevolato: cedolare secca al 21% in alternativa al regime IRPEF ordinario, ritenuta d'acconto del 21% applicata dall'intermediario, dichiarazione semplificata nel Modello 730 o Modello Redditi PF.

Nota

Il DL 50/2017 è stato successivamente integrato dalla Legge di Bilancio 2024 (L. 213/2023) che ha introdotto la cedolare al 26% dal secondo immobile in poi destinato ad affitti brevi, mantenendo il 21% solo sul primo. Vedi la guida specifica cedolare secca affitti brevi.

Capitolo 02 / 11

Quando l'affitto breve diventa attività d'impresa

La soglia tra privato cittadino e imprenditore non è rigida, ma la prassi amministrativa e fiscale identifica alcuni indicatori. La Risoluzione 50/E del 2019 dell'Agenzia delle Entrate chiarisce che l'attività diventa imprenditoriale quando:

- Più di 4 immobili sono destinati alla locazione breve (regola desunta dalla L. 96/2017)

- Esistono strutture organizzate professionalmente (sito web, marketing, dipendenti)

- C'è abitualità e sistematicità (non più "uso personale + locazione occasionale")

- Vengono offerti servizi di tipo alberghiero (anche solo opzionali)

Dato

Secondo dati Agenzia Entrate 2024, circa 78.000 contribuenti italiani dichiarano redditi da affitti brevi con regime cedolare; di questi, solo il 4-5% supera la soglia dei 4 immobili scivolando automaticamente in attività d'impresa.

Superata questa soglia, si applicano cumulativamente:

- Apertura partita IVA (regime forfettario al 5% per i primi 5 anni se ricavi <85.000 € e altri requisiti, poi 15%; oppure regime ordinario)

- Iscrizione REA Camera di Commercio

- Presentazione SCIA al Comune (vedi guida SCIA casa vacanza)

- Cassa previdenziale Gestione Separata INPS

Per il regime forfettario vedi anche regime forfettario affitti brevi.

Capitolo 03 / 11

Affitto breve vs casa vacanza vs B&B vs locazione transitoria: la tabella completa

Una delle confusioni più diffuse: queste 4 categorie sono distinte giuridicamente e ognuna ha regole proprie. Tabella comparativa completa:

| Caratteristica | Affitto breve | Casa vacanza | B&B | Locazione turistica | Locazione transitoria |

|---|---|---|---|---|---|

| Durata | ≤30 giorni | Fino a 30/90 gg (varia regione) | Fino a 30 giorni | ≤30 giorni (regionale) | 1-18 mesi |

| Servizi inclusi | Nessuno alberghiero | Limitati | Colazione obbligatoria | Variabili regionali | Nessuno alberghiero |

| Residenza host | No requisito | No requisito | Sì (host residente) | No requisito | Variabile |

| Numero unità | 1+ (sopra 4 = impresa) | 1+ (sopra 3 = impresa) | Max 3-4 stanze | 1+ | 1 |

| Regime fiscale | Cedolare 21%/26% o IRPEF | IRPEF + P.IVA se impresa | P.IVA obbligatoria | IRPEF/cedolare | IRPEF ordinaria |

| SCIA al SUAP | No se sotto soglie | Sì se imprenditoriale | Sì sempre | Sì se imprenditoriale | No |

| CIN obbligatorio | Sì | Sì | Sì | Sì | No |

| Riferimento normativo | DL 50/2017 art. 4 | LR + DGR regionali | LR specifiche | LR regionali | L. 431/1998 art. 5 |

Attenzione

Le definizioni regionali di casa vacanza sono molto eterogenee. Quello che il Lazio chiama "casa vacanza imprenditoriale" può essere "locazione turistica" in Veneto o "appartamento ammobiliato per uso turistico" in Lombardia. La definizione fiscale (DL 50/2017) prescinde dall'inquadramento regionale: se il contratto dura <30 giorni senza servizi, è affitto breve a fini fiscali.

Capitolo 04 / 11

Regime fiscale dell'affitto breve nel 2026

Il regime fiscale è la ragione principale per cui l'affitto breve è cresciuto del +340% in Italia dal 2018 al 2024 (fonte ISTAT/Banca d'Italia). Tre opzioni principali:

1. Cedolare secca

- 21% sul primo immobile destinato ad affitto breve (rimasta invariata)

- 26% dal secondo immobile in poi (introdotta dalla L. 213/2023, in vigore dal 2024)

- Sostituisce IRPEF, addizionali regionali e comunali, imposta di registro, imposta di bollo

- Non è dovuta IVA

- Si versa via Modello F24 entro le scadenze ordinarie (acconto a giugno + saldo a novembre)

- Per il calcolo dettagliato vedi calcolo cedolare secca affitti brevi

2. IRPEF ordinaria

- Tassazione progressiva 23-43% in base allo scaglione

- Permette deduzione spese (forfettaria 5% se non c'è documentazione, analitica con fatture)

- Conviene se l'host ha pochi altri redditi o spese deducibili elevate

- Va dichiarata in Quadro RB del Modello 730 o Redditi PF

3. Partita IVA (forfettario o ordinaria)

- Obbligatoria oltre 4 immobili o se l'attività è imprenditoriale (Risoluzione 50/E 2019)

- Forfettario: 15% sul 25% del ricavato dichiarato (= 3,75% effettivo) per nuovi (5% per primi 5 anni), tetto ricavi 85.000 €

- Ordinario: IRPEF progressiva + IVA al 10% (regime camere) o esente

Tabella confronto regime fiscale

| Regime | Aliquota | Tetto ricavi | Spese deducibili | Quando conviene |

|---|---|---|---|---|

| Cedolare 21% (1° immobile) | 21% fissa | Nessuno | No | Default per host singoli |

| Cedolare 26% (2°+ immobile) | 26% fissa | Nessuno | No | Più favorevole comunque vs IRPEF |

| IRPEF + deduzione 5% | 23-43% scaglione | Nessuno | Sì forfettarie | Bassi scaglioni IRPEF |

| Forfettario | 5% (anni 1-5) / 15% | 85.000 € | No | P.IVA con 5-12 immobili |

| Ordinaria con IVA | IRPEF + 10% IVA | Nessuno | Sì (fatture) | Alti volumi >100.000 € |

Dato

Per un host che fattura 25.000 €/anno con 2 appartamenti a Roma, il regime cedolare costa:

- Cedolare 21% (1° immobile su 12.000 €): 2.520 €

- Cedolare 26% (2° immobile su 13.000 €): 3.380 €

- Totale tax: 5.900 € (23,6% effettivo sul fatturato)

Lo stesso host in IRPEF (scaglione 35%) pagherebbe circa 8.300 €. Il vantaggio cedolare è di 2.400 €/anno.

Capitolo 05 / 11

Cinque scenari di inquadramento di affitto breve

Scenario A — Famiglia con casa al mare

- 1 immobile, affittato 6-10 settimane/anno

- Reddito: 6.000 €/anno

- Inquadramento: affitto breve non imprenditoriale

- Regime: cedolare 21% = 1.260 €

- Setup: CIN + tassa soggiorno comunale + Alloggiati Web

- Costo annuo gestione: 200-500 €

Scenario B — Studente che sub-affitta camera (con autorizzazione locatore)

- Sub-locazione camera nel proprio appartamento di studio

- Reddito: 2.000-4.000 €/anno

- Inquadramento: affitto breve (se autorizzato dal locatore) — durata sempre <30 gg

- Regime: cedolare 21%

- Attenzione: serve autorizzazione scritta del proprietario dell'immobile, altrimenti contratto nullo

- Setup: CIN, tassa soggiorno, comunicazione PS

Scenario C — Pensionato con 6 appartamenti

- 6 appartamenti tra mare e città

- Reddito: 80.000 €/anno

- Inquadramento: attività d'impresa (oltre 4 immobili)

- Regime: P.IVA forfettaria (se ricavi sotto 85.000 €) o ordinaria

- Setup: P.IVA + REA + SCIA + commercialista

- Costo gestione annuale: 3.500-6.000 €

Scenario D — Socio cooperativa turistica

- Membro di cooperativa che gestisce 30 immobili

- Inquadramento: cooperativa è soggetto giuridico autonomo

- Regime: tassazione cooperativa (IRES + IVA o regimi specifici)

- L'host individuale percepisce dividendi/remunerazione, non redditi fondiari diretti

Scenario E — Host straniero (UE) con immobile in Italia

- Cittadino francese proprietario di villa in Toscana

- Reddito: 25.000 €/anno

- Inquadramento: redditi fondiari italiani comunque imponibili in Italia (principio territorialità)

- Regime: cedolare 21% applicabile (Risoluzione 73/E 2016 estende a soggetti UE)

- Adempimenti: codice fiscale italiano, dichiarazione redditi in Italia, eventuale credito d'imposta in Francia per evitare doppia imposizione

Nota

Per i non-UE la situazione è più complessa: in genere si applica IRPEF e non cedolare, salvo trattati specifici.

Capitolo 06 / 11

Obblighi degli host di affitto breve nel 2026

Indipendentemente dal regime fiscale scelto, ogni host di affitto breve ha 6 adempimenti minimi:

- CIN (Codice Identificativo Nazionale) — Obbligatorio dal 2025-2026 per ogni immobile. Vedi CIN

- Comunicazione PS via Alloggiati Web — Entro 24 ore dall'arrivo di ogni ospite. Vedi Alloggiati Web

- Tassa di soggiorno — Riscossa dall'host e versata al Comune. Vedi tassa di soggiorno

- Riscossione cauzione — Facoltativa ma raccomandata. Vedi cauzione Airbnb

- Comunicazione ISTAT (Mod. C/59) — In alcune regioni obbligatoria mensile/trimestrale. Vedi Ross1000

- Dichiarazione redditi — Modello 730 o Redditi PF entro 30 settembre

Per attività imprenditoriali si aggiungono SCIA, REA, P.IVA, INPS Gestione Separata, dichiarazione IVA trimestrale.

Capitolo 07 / 11

Cosa NON è considerato affitto breve

Conoscere i confini è importante. NON sono affitti brevi:

| Tipologia | Perché non è affitto breve |

|---|---|

| Casa vacanza con colazione | Servizio alberghiero → casa vacanza con SCIA |

| Affittacamere | Più camere in stessa unità con servizi → struttura ricettiva |

| Locazione 4 mesi a studente | Durata >30 gg → locazione transitoria L. 431/1998 |

| Albergo, residence, casa albergo | Strutture ricettive autorizzate |

| Affitto con cleaning giornaliero incluso | Servizio assimilabile alberghiero |

| Co-living con servizi comuni | Struttura ricettiva |

Capitolo 08 / 11

Storia normativa: come è cambiato l'affitto breve dal 2017 al 2026

2017 — Nascita del quadro normativo

- DL 50/2017 art. 4: prima definizione, cedolare 21%, ritenuta 21% intermediario

- Le piattaforme (Airbnb, Booking) diventano sostituti d'imposta

2019 — Risoluzione 50/E

- Agenzia Entrate chiarisce: oltre 4 immobili = attività d'impresa

- Servizi (colazione, pulizia giornaliera) eslcudono regime cedolare

2021 — Sentenze CGE C-83/2021 e seguenti

- Corte di Giustizia UE conferma compatibilità ritenuta italiana con normativa UE

- Airbnb obbligato a trattenere e versare 21% dal 2024

2024 — Legge di Bilancio 213/2023

- Cedolare 26% dal secondo immobile (resta 21% sul primo)

- Cumulabile con altri 1.4M contribuenti che già usano cedolare lunga durata

2025-2026 — Legge 191/2024 (CIN)

- Codice Identificativo Nazionale obbligatorio per tutti

- Banca dati ministeriale unificata, integrazione con OTA

Dato

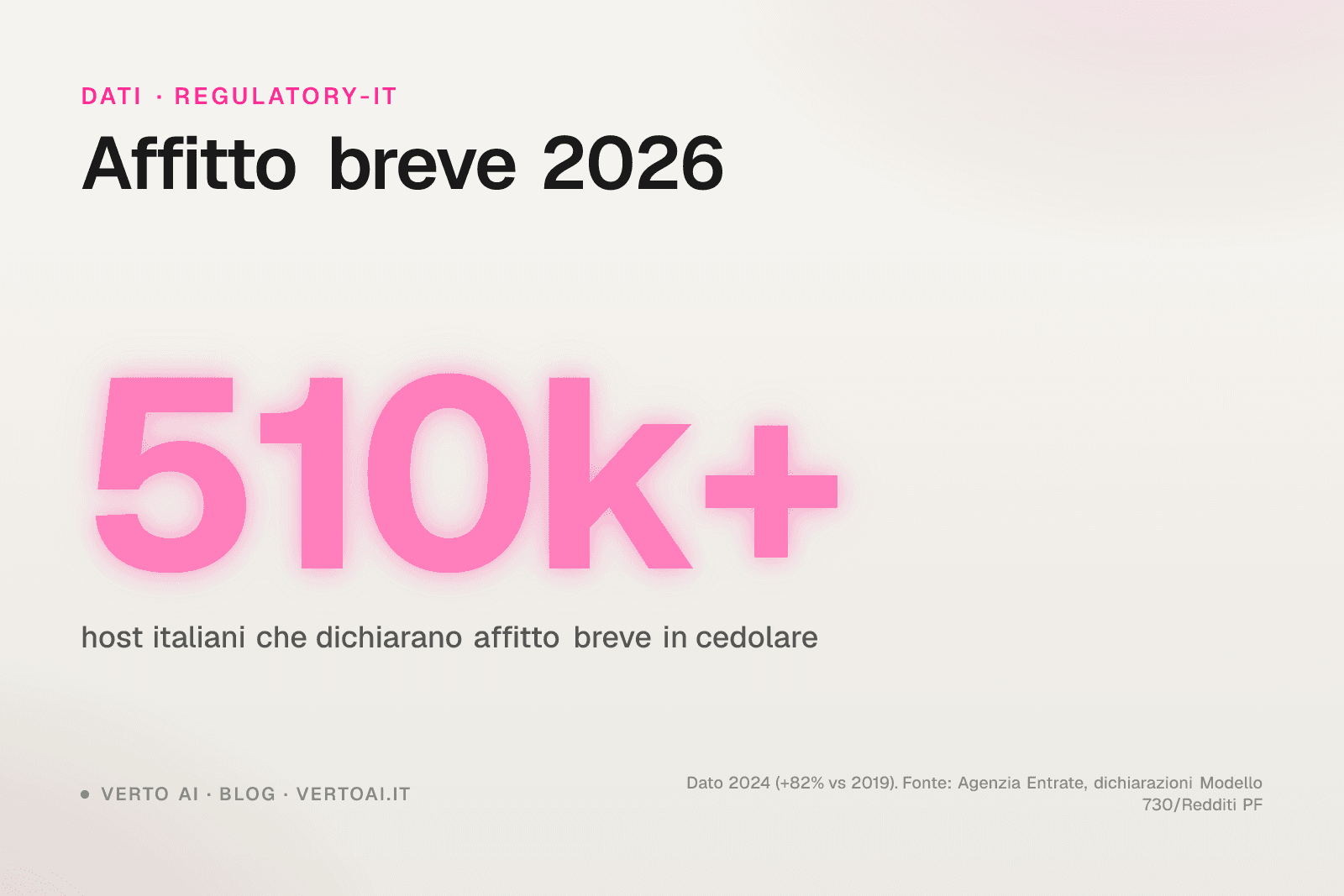

Trend strutturale: il numero di host italiani che dichiarano in cedolare è cresciuto da 280.000 nel 2019 a oltre 510.000 nel 2024 (+82%). L'incidenza sull'IRPEF totale italiana è passata dallo 0,3% all'0,9% nello stesso periodo (fonte: dichiarazioni Modello 730/Redditi PF Agenzia Entrate).

Capitolo 09 / 11

Best practice per gestire un affitto breve come singolo host

Sotto la soglia 4 immobili — Setup "leggero"

- CIN immediato per ogni unità

- Account Alloggiati Web Questura

- Account portale tassa soggiorno comunale (Roma, Firenze, Milano hanno propri portali)

- Cedolare in dichiarazione redditi (commercialista 200-400 €/anno o autonomo con CAF)

- Polizza casa estesa per locazione turistica (200-500 €/anno)

- Concierge AI per la comunicazione ospite che libera 4-8 ore/giorno

Sopra la soglia 4 immobili — Setup "imprenditoriale"

- Commercialista specializzato turistico (1.500-3.000 €/anno)

- P.IVA forfettario o ordinaria

- REA Camera di Commercio

- SCIA al SUAP comunale (vedi SCIA casa vacanza)

- INPS Gestione Separata (versamenti trimestrali)

- PMS professionale + channel manager (vedi PMS affitti brevi)

- Polizza professionale RC + danni (Allianz, Generali)

Capitolo 10 / 11

Errori comuni di chi inizia con gli affitti brevi

| Errore | Conseguenza | Fix |

|---|---|---|

| Confondere affitto breve con casa vacanza | Adempimenti errati, sanzioni | Capire definizione fiscale (DL 50/2017) e regionale separatamente |

| Non richiedere CIN pensando "ho 1 solo immobile" | Sanzione 800-8.000 € | CIN obbligatorio per tutti, sempre |

| Servire colazione come "regalo" | Riqualificazione casa vacanza, perdita cedolare | Mai includere servizi, anche gratuiti |

| Affittare per più di 30 giorni consecutivi | Diventa locazione transitoria, regime diverso | Spezzare in contratti multipli se necessario |

| Non versare tassa soggiorno trattenuta | Sanzione 100-500 € + recupero somme | Versamento mensile/trimestrale |

| Pensare che ritenuta Airbnb basti | Doppia imposizione o accertamento | La ritenuta è acconto, va sempre dichiarato |

| Sotto-soglia ma con servizi alberghieri | Riqualificazione retroattiva | Verificare definizione servizi e soglia regionale |

Capitolo 11 / 11

Conclusione: gestire l'affitto breve come business sostenibile

L'affitto breve è uno dei segmenti immobiliari più dinamici in Italia, con un mercato che ha raggiunto 12,4 miliardi di euro nel 2024 (fonte: AIGAB, Sole 24 Ore). La differenza tra host che generano valore e host che bruciano tempo sta in 3 elementi:

- Compliance pulita (CIN, regime fiscale corretto, SCIA se imprenditoriale)

- Operatività efficiente (channel manager, dynamic pricing, automazione pulizie)

- Comunicazione ospite automatizzata (concierge AI WhatsApp 24/7 in 25+ lingue)

Verto AI è il concierge AI che gestisce in autonomia la comunicazione WhatsApp con i tuoi ospiti — benvenuto, check-in, regole, domande, follow-up recensione — integrato con il tuo channel manager. Prova Verto AI e libera 4-8 ore al giorno di gestione manuale. Vedi anche funzionalità, prezzi, confronta con Smoobu e Hospitable.

Per approfondire altri aspetti regolatori e fiscali: CIN, SCIA casa vacanza, cedolare secca affitti brevi, regime forfettario affitti brevi, tassa di soggiorno, Alloggiati Web, aprire B&B in Italia.

Riferimenti normativi ufficiali: Normattiva — DL 50/2017, Agenzia Entrate — locazioni brevi, MEF — banca dati strutture ricettive CIN.

Continua

Collegati ad altre risorse

Pagine prodotto

05Le tasse le hai capite. Ora libera le tue giornate.

Più appartamenti gestisci, più tempo se ne va in messaggi agli ospiti. Verto risponde su WhatsApp 24/7 al posto tuo — così pensi ai numeri, non alle domande di sempre.